¿Qué es el Retorno de Activos (ROA) y cómo se calcula?

El ROA es una fórmula útil para obtener información sobre la salud financiera de una empresa, aunque, al igual que sucede con otros indicadores de rentabilidad, no debería ser valorado de forma aislada.

y cómo se calcula?")

Para asegurar el éxito de un negocio, es necesario contar con herramientas que permitan evaluar su desempeño en diversos aspectos.

Una de esas fórmulas es la que nos proporciona la rentabilidad de los activos o ROA por sus siglas en inglés ('return on assets'). Este es un indicador “importantísimo” de “lo bien o lo mal que estamos organizando los activos de nuestra empresa, esto es, cuánto conseguimos vender y a qué precio”, resume Irene Comeig, profesora del Departamento de Finanzas Empresariales de la Facultat d'Economia de la Universitat de València. En ese indicador influirán factores como “la reputación de nuestra marca, si somos eficientes o no en la logística, y en los costes de nuestras materias primas, por ejemplo”.

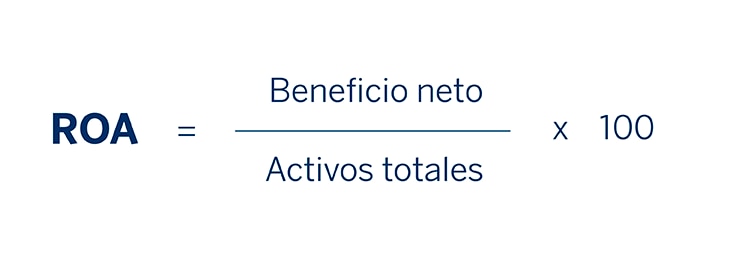

Cómo se calcula el ROA

Este ratio indica la rentabilidad de una empresa en relación con su activo total, así como el rendimiento que se está obteniendo de los activos. Se calcula dividiendo el beneficio neto entre el activo total.

Al multiplicar el resultado por cien se obtiene un porcentaje, un coeficiente que podemos comparar con el resultado de esa misma fórmula en otros momentos de la vida de la empresa o con el que obtienen compañías de la competencia.

Por qué es necesario conocer el ROA

Cada una de estas fórmulas que se esconden tras las siglas (como el ROE o el ROI, entre otros) tiene una razón de ser. Bien utilizadas e interpretadas pueden suponer la diferencia entre un año desastroso y otro en el que el curso de los acontecimientos se corrige a tiempo. En el caso del ROA, Santiago Simón, profesor del departamento de Economía, Finanzas y Contabilidad en Esade, menciona varias razones por las que conocerlo es importante. Además de proporcionar “una medida de la eficiencia con la que una empresa utiliza sus activos para generar ganancias”, explica, el índice es útil también a la hora de evaluar la gestión financiera de la empresa. “Un ROA constante o en aumento puede indicar una gestión eficaz de los activos y una estrategia empresarial sólida”, señala. Por otra parte, es también un recurso práctico a la hora de compararse con otras empresas del sector y tener una visión más realista sobre la posición de uno mismo frente a la competencia.

Por último, el profesor de la Esade añade que el ROA es también útil desde una perspectiva externa: la de los posibles inversores. Dentro de los análisis que realizan para determinar si invertir o no en una empresa determinada, conocer el ROA —aunque siempre en conjunto con otros índices— contribuye a tomar una decisión final con mayores probabilidades de éxito. Importan también la evolución y el largo plazo, como indicaba un artículo publicado por Deloitte en 2013: la foto fija da una información, pero ver la tendencia de la ratio a lo largo del tiempo es clave.

Es también fundamental conocer los detalles que nos han hecho llegar a esa ratio, añade Irene Comeig. “Este beneficio económico u operativo, el BAIT, va a tener que pagar a otros participantes en la empresa, como son los prestamistas (intereses), al Estado (impuestos) y, finalmente, debe quedar algo para los socios, para que sigan motivados a seguir trabajando e invirtiendo en la empresa (beneficio neto). Cuanto mayor sea el BAIT que obtenemos para un volumen de activo dado, mayor será el valor del ROA, y mejor para la empresa”, señala.

¿Qué es un buen ROA?

Aunque sería tentador dar una cifra exacta, un porcentaje a partir del cual se pueda decir que un ROA es bueno, las cosas no son tan sencillas. “El valor del ROA varía según el sector industrial. Como mínimo, el valor que se entiende como bueno debe ser positivo y superior al coste de la deuda”, indica Irene Comeig.

Santiago Simón, por su parte, ofrece algunas pautas generales a partir de las que evaluar ese ROA: que esté por encima del promedio de la industria; que, comparado con otros momentos en los que se calculó, su evolución sea consistente y, a ser posible, en aumento; o que sea más alto que “la tasa de interés que podría obtener si sus activos fueran invertidos en instrumentos financieros seguros”.

El ROA no debe ser una fórmula aislada

Aunque conocer el ROA es muy importante por las razones señaladas anteriormente, no es la única fórmula que debemos tener presente a la hora de valorar cómo va nuestra empresa. Irene Comeig, de la Universitat de València, explica que también hay que tener en cuenta el riesgo económico empresarial, “que se refiere a la variabilidad de ese ROA”. Algunos ejemplos de fuentes de riesgo, señala, son los “cambios en los costes de las materias primas o los cambios en las ventas de nuestros productos debido a un aumento de la competencia... ¡o al confinamiento de los consumidores!”. Se trata de cualquier circunstancia que pueda modificar los beneficios económicos.

Además, considera importante conocer también el ROE (la rentabilidad que obtienen los propietarios de la empresa), y el riesgo financiero, que “está íntimamente relacionado con el endeudamiento de la empresa: a mayor nivel de endeudamiento, mayor riesgo financiero y de quiebra de la empresa”.