En la última década, la banca comercial otorgó más de un millón de créditos para adquisición de vivienda

El Informe “Situación Inmobiliaria México”, correspondiente al primer semestre de 2021, destaca que entre 2010 al 2020 la banca comercial ha otorgado más de un millón de créditos para adquirir una vivienda nueva o usada. Esto representa más de un billón de pesos en términos reales y refleja que las economías estatales más grandes son las que más demandan este tipo de financiamiento.

De acuerdo con el estudio, el sector de la construcción se contrae desde el 2019, pero la pandemia agravó el declive y los pocos tipos de obra que sí crecían también se detuvieron. La Edificación cerró el año con una caída de 16.6%, mientras que la Obra Civil cayó 25.3%. La falta de inversión en proyectos de infraestructura ha llevado a este resultado de la Obra Civil. La menor demanda por vivienda, así como los cambios de hábitos de compra y trabajo hicieron innecesarias algunas edificaciones.

El costo del crédito disminuyó la carga financiera para las empresas constructoras que además tuvieron acceso a liquidez durante este año. No obstante, el crédito no se dirigió a mayor actividad, por lo que no pudo resarcir la caída del PIB. A pesar de las condiciones, la cartera se mantiene sana al presentar una baja morosidad, menor al 1.5%. El Informe “Situación Inmobiliaria México” señala que en 2021 el sector podría crecer hasta 2.7%, aunque esto no significa que se haya resarcido el nivel previo al 2019. Se trata de un efecto base, y no de una recuperación. La Edificación Productiva podría ser impulsada por el dinamismo industrial y el comercio exterior.

El mercado hipotecario reflejó la menor demanda por vivienda, principalmente en los segmentos medio y de interés social. En 2020 se originaron 2.7% menos créditos y 6.2% menos monto hipotecario. Los institutos públicos otorgaron 373 mil créditos hipotecarios, mientras que la banca 120 mil, variaciones de -2.9% y -11.3%, respectivamente. El monto total de crédito hipotecario fue 389 mil millones, de los cuales 197 fueron de la banca comercial y el resto del Infonavit y Fovissste. La hipoteca promedio subió en el caso de la banca comercial debido a que la demanda por vivienda residencial mejoró en el último trimestre del año.

El estudio destaca que con el paro de actividades, también disminuyó la oferta, lo que ayudó a que no se acumularan inventarios. No obstante, a partir de noviembre se revirtió la tendencia y se comenzaron a registrar más proyectos, aunque de forma marginal. Si bien la caída de la demanda por vivienda desaceleró el ritmo de apreciación de estos inmuebles, el hecho de que no se hayan acumulado inventarios permitió que la apreciación cerrara en 5.4%.

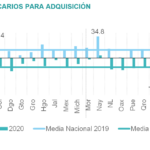

El dueto de crisis, sanitaria y económica, no tuvo efecto estructural en la distribución regional del crédito hipotecario bancario. Ciudad de México, Estado de México, Guanajuato, Jalisco, Nuevo León y Querétaro concentraron 51.6% de los créditos para adquisición de vivienda y 57.5% del monto. En cuanto al número de hipotecas, solo Nayarit mejoró con respecto al año previo, pero en términos del monto, 13 solicitaron mayores recursos. Las que caen en ambas medidas son Baja California Sur, Campeche, Tabasco y Quintana Roo; economías estatales donde el turismo y el petróleo cobran relevancia.

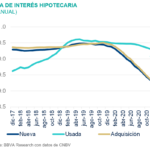

Si bien todas las entidades sufrieron adversidades, también todas gozaron de menores tasas hipotecarias en promedio. En cuanto al empleo formal privado, que es la principal fuente de demanda por vivienda, 29 de los 32 estados tuvieron pérdidas. El Informe “Situación Inmobiliaria México” indica que las menores tasas de interés que a nivel nacional promediaron 9.4%, ayudaron a amortiguar la caída del mercado. En 2020, el empleo continúa siendo el principal factor para la colocación de hipotecas, pero en este año el peso de las tasas de interés aumentó su peso en la decisión de tomar un crédito de este tipo.

El estudio detalla que recién terminada la década del 2010 al 2020, la necesidad de vivienda sigue aumentando. En este lapso, la población creció a una tasa media anual de 1.2% y los hogares se formaron a una tasa media de 2.3%. Además, el rezago habitacional alcanzó los 9.4 millones de hogares, de los cuales 2 millones requieren como solución una vivienda. Sólo seis entidades concentran el 50% del rezago, las mismas entidades de los últimos años. Por otro lado, el ritmo de formación de hogares supera a la vivienda disponible en todos los estados, aunque de forma heterogénea. De esta forma, el mercado potencial, más no la demanda efectiva de la vivienda, sigue creciendo.

Durante estos diez años, la vivienda ha mostrado su valor de largo plazo. Además del beneficio del uso habitacional, los hogares que invirtieron en este activo han tenido rendimientos reales positivos de largo plazo. El promedio nacional en este periodo es de 6.5%. Cada uno de los estados ha tenido también una apreciación real positiva, que va del 5.7% en tasa promedio anual para Hidalgo a 8.6% para la Ciudad de México.