En 2021 el monto de crédito hipotecario creció 15.3%, mientras que el número de créditos ascendió 6.6%

El Informe “Situación Inmobiliaria México”, correspondiente al primer semestre de 2022, destaca el fuerte crecimiento al cierre del 2021 del mercado hipotecario, 6.6% en número de créditos y 15.3% en monto real, adelantándose a la recuperación económica y del empleo. Este resultado se debe a la mayor demanda por crédito en los segmentos medios y residenciales, con lo que la Banca crece a doble dígito, mientras que los institutos públicos lo hacen de forma mucho más moderada.

De acuerdo con el estudio, la Construcción terminó el 2021 con sus tres subsectores creciendo, lo que no sucedía desde 2012, aunque esta vez una gran parte del resultado es un efecto estadístico ante la caída del 2020. El PIB del sector llegó a 1,082 mil mdp, 7.2% más que el año anterior, siendo el total de la Edificación 762 mil mdp, la Obra Civil aportó 146 mil mdp y los Trabajos Especializados 173 mil mdp. Por otro lado, el empleo del sector sigue aumentando, esta vez con 150 mil plazas más que en 2020, para llegar a 4.4 millones.

No obstante, aún faltan poco más de 280 mil mdp para hablar de una recuperación, ya que en 2018 este sector presentó un PIB por 1,287 mil mdp. En 2022, se espera que el sector crezca alrededor de medio punto porcentual, en parte por la presión de precios, por lo que tampoco habría un regreso al nivel previo a la pandemia, menos aún a lo observado en 2018. En esta ocasión, la Obra Civil tendrá un papel más relevante que en los últimos años, gracias a la fuerte inversión en infraestructura en transporte y energía.

La Obra Civil tendrá un papel más relevante que en los últimos años, gracias a la fuerte inversión en infraestructura en transporte y energía.

El Informe “Situación Inmobiliaria México” señala que el monto de crédito hipotecario creció 15.3% y 6.6% en el número de hipotecas, donde el desempeño del sector privado superó por mucho a los institutos públicos. La banca colocó 268.3 mil mdp, mientras que los institutos 216.6 mil mdp, con lo que una vez más el sector privado destina más recursos al mercado de vivienda. El Infonavit continúa siendo el principal otorgador de hipotecas, durante 2021 sumó 321.7 mil, en tanto que la banca poco menos de la mitad: 151.2 mil.

Al mismo tiempo, el monto promedio otorgado es más alto en términos reales y la diferencia entre el sector privado y público se amplía, con lo que se apunta a una mayor demanda en los segmentos medios y residencial, en contraste con el segmento de interés social. Del lado de la banca, el crédito hipotecario del segmento residencial creció 35.8% en monto en 2021 mientras que la vivienda media 8.2% en el mismo periodo. Estos ritmos de crecimiento no son sostenibles, si bien se espera que el mercado crezca, pero no a tasas tan altas.

El crédito hipotecario del segmento residencial creció 35.8%

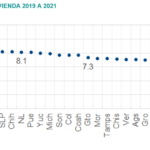

El estudio destaca que durante 2021 la concentración del crédito hipotecario bancario se mantiene y tan sólo seis estados (Ciudad de México, Jalisco, Nuevo León, Estado de México, Querétaro y Guanajuato) acumulan el 51.5% de los créditos hipotecarios y 53.2% del monto. En este año, Jalisco redujo su distancia con respecto a la Ciudad de México y la diferencia es ahora de sólo 2.3%, lo que en parte se explica por el diferencial de precios, ya que en CDMX el promedio de las viviendas adquiridas con crédito fue de 2.9 millones de pesos mientras que en Jalisco fue de 1.5 mdp. Por otro lado, la apreciación de la vivienda a nivel estatal en 2021 presenta una distribución muy diferente. Quintana Roo y Baja California Sur presentan los niveles de apreciación más altos, 10.3% y 9.8%, respectivamente; en contraste, la Ciudad de México tiene la menor apreciación, sólo 5.1%.

En el estudio se analiza la dinámica de los costos de los insumos que usan los constructores. Al cierre del año 2021, el Índice Nacional de Precios al Productos referente a los materiales para la construcción creció 15.3%, muy por arriba del 5.1% del 2020. Esto como resultado de que el subíndice de materiales aumentó 17.4%, el alquiler de maquinaria y equipo 6.1% y las remuneraciones sólo 4%. El fuerte incremento de los costos tienen un efecto negativo en la actividad, con lo que se retrasa aún más la recuperación del sector y de las obras asociadas.

Con base en el ciclo de este índice, sí se esperaba un aumento de los precios de estos materiales, pero no a doble dígito. Por lo regular, el cemento y el concreto, productos con base en esto o en el acero, así como algunos minerales suelen tener el mayor impacto. Ahora el efecto es generalizado, insumos como productos químicos, plásticos y accesorios eléctricos aumentaron sus precios en 61.8%, 34.4% y 25.6%, respectivamente. En algunos casos estos aumentos de precios se explican por escasez ante una menor disponibilidad de producción doméstica e importaciones, pero en varios casos también ante el incremento de sus propios insumos en su manufactura siendo la energía el más evidente.

El informe “Situación Inmobiliaria México” muestra que el número de segundas viviendas creció 15.5% del 2014 al 2020 para alcanzar un total de 3.4 millones de unidades que representan 9.3% del total del parque habitacional que ascendió a 36.2 millones en 2020. La mayor parte de los propietarios de segunda vivienda habitan localidades urbanas, un 77% del total. En la adquisición de la segunda vivienda el financiamiento es más utilizado, ya que el uso de recursos propios bajó del 68.3% de los casos a sólo el 46.1%.