El PIB de Equipo de Transporte creció 8.6% en 2023, y sus exportaciones 5.5% en términos constantes

El Informe “Situación Regional Sectorial” de BBVA México destaca que para el cierre de 2023 la Manufactura crece marginalmente 0.9% a tasa anual, con dos terceras partes de subsectores en contracción. En el estudio también se muestra que, contrario a esta tendencia, la industria de Equipo de Transporte avanza 8.6% con respecto a 2022, alcanzando su nivel más alto desde 1993.

Otras manufacturas que muestran una tendencia positiva respecto al año previo son los productos Metálicos (2.2%), Computación y Medición (1.2%), Maquinaria y Equipo (0.9%) y Eléctricos y Generación (0.7%); todos estos sectores tienen un perfil exportador.

El PIB total creció 3.2% en 2023, una tasa menor que los dos años previos, desacelerando en el último trimestre. Con excepción de servicios de Apoyo a Negocios, todos los sectores crecieron en ese año. El sector que más creció fue la Construcción (15.6%), pero el avance general se da gracias a los servicios, de los cuales el PIB de Medios Masivos tuvo el mejor resultado al aumentar 5.9% en tasa real.

En el estudio se muestra que la Manufactura es el sector que menos creció en 2023, tan sólo 0.9%; superando únicamente a Apoyo a Negocios que es el único sector que se contrajo (5.2%). De las 21 manufacturas (subsectores), dos terceras partes se contrajeron. Entre las pocas que crecieron destacan Equipo de Transporte (8.6%) una vez más, Metálicos (2.2%), Computación y Medición (1.2%), Maquinaria y Equipo (0.9%), así como Eléctricos y Generación (0.7%); todos estos con un enfoque exportador.

El PIB del Comercio Mayorista aumentó 3.9% y el Comercio Minorista 4.1%.

El dinamismo de los Servicios apuntalan el crecimiento en 2023, los Comercios, tanto Mayorista como Minorista, crecieron en 2023, 3.9% y 4.1%, respectivamente, en línea con el aumento del consumo a nivel doméstico y la resiliencia del empleo. Los servicios de Medios Masivos, Corporativos, Profesionales y Transportes también crecen por arriba del promedio nacional explicado principalmente por el buen desempeño de los ingresos reportados por empresas de estos sectores.

Por el lado de crédito a empresas se observa una dinámica con sentido opuesto al PIB sectorial; sólo siete sectores aumentaron el saldo del portafolio, y el resto se contrajo. Esto llevó a que la cartera total de crédito bancario a las empresas disminuyera de 3.7 mil a 3.5 bdp; una contracción de 4.2% en términos constantes, explicado en gran parte por el alto costo de fondeo que propicia la política monetaria actual.

De acuerdo con el informe se estima que hacia el 2024 sean los servicios los que más contribuyan al desempeño de la economía mexicana. BBVA México pronostica que los servicios de Esparcimiento serán el sector con el mayor dinamismo creciendo 17.9% en 2024, seguido, aunque de lejos, por Comercio Minorista con un crecimiento de 5.4%. Después del extraordinario año de la Construcción y de liderar el crecimiento del PIB durante 2023, este sector podría ser el de mayor contracción cayendo 5.4% 2024, que junto a Turismo con una contracción moderada del 1.7%, serán los únicos que no crezcan.

Coyuntura estatal

Desde una perspectiva regional, la institución financiera reporta, con cifras oficiales del PIB Estatal (PIBE) para cierre de 2022, que sólo 14 entidades habrían recuperado sus niveles previos al de la pandemia. Pronosticando las cifras definitivas de 2023 se estima que serán 25 las entidades recuperadas, con Tabasco encabezando el crecimiento en 2023 con una tasa de 6.8%, derivado de un aumento del 31.4% en la construcción

En esta edición del informe se presenta un estudio de la deuda subnacional de entidades y municipios, revelando que el saldo total de la deuda a nivel estatal corresponde al 3.9% del PIB de 2023. Las tres entidades con mayor deuda como proporción de su PIBE son Chihuahua con el 8.1%, Quintana Roo con el 7.8% y Chiapas 7.8%.

BBVA México estima que al cierre del 2024, Coahuila será la entidad con mayor crecimiento del PIB, 4.2%

La institución financiera señala a través del informe que la perspectiva de crecimiento en 2024 es positiva para todas las entidades federativas, con la excepción de Tabasco que decrecerá 0.9% anual, en línea con el crecimiento estimado del PIB nacional de 2.5% para el mismo año. Sólo seis entidades tendrán un mayor crecimiento en 2024 comparado con 2023. Los principales impulsores del crecimiento a nivel estatal serán el consumo interno y la resiliencia del empleo, mientras que en las entidades con una vocación en manufacturas la misma seguirá siendo un motor importante de crecimiento.

Industria automotriz

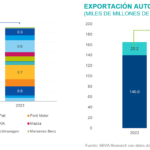

En el estudio se muestra que la industria automotriz mexicana tiene resultados muy positivos al cierre de 2023, tanto por el mercado externo como por la demanda doméstica. La producción en número de unidades aumentó 14.2%, mientras las exportaciones 15.2% en los mismos términos. Estados Unidos se mantiene como el principal destino de las exportaciones automotrices mexicanas absorbiendo el 77.4%.

El mercado doméstico avanza a un paso acelerado. Las ventas domésticas en cifras para el cierre de 2023, alcanzan los 1.4 millones de vehículos, lo que representa un incremento del 24.4% en comparación anual. Las ventas de unidades híbridas y eléctricas avanzan 44.3% con respecto al año previo, considerando que siguen representando un nicho relativamente pequeño del mercado. Los cambios de política monetaria en 2024 reducirán gradualmente el costo del financiamiento que, a su vez, ayudaría a una mayor demanda por crédito automotriz, impulsando las ventas domésticas y la resiliencia del empleo.

La producción automotriz alcanzó 3.7 millones de unidades durante 2023

En el Informe “Situación Regional Sectorial” se presenta un ejercicio estadístico para identificar la relación causal entre la Inversión Extranjera Directa (IED) dirigida al sector Eléctrico y la actividad manufacturera. Los datos indican que la región Occidental del Sistema Eléctrico Nacional (SEN) captura la mayor proporción de IED en energía entre 2010 y 2022 con el 33.5%, esta región incluye todo el Bajío y Guadalajara; seguida por la región Oriental con 24.7%, que incluye entidades como Veracruz y Oaxaca, que son la segunda y cuarta entidad que más IED en energía han recibido.

En todas las regiones, los indicadores muestran que una mayor producción de la industria manufacturera antecede a una IED al sector eléctrico que llega dos ó tres años después. La mayor correlación entre la manufactura y la IED en energía (dos años después al aumento de la producción en manufacturas) se ubica en la región Noroeste con 53% y en Baja California con 68.3%; los indicadores de estas regiones aumentan a 60.5% y 70.1%, respectivamente, si se restringen a la manufactura de Maquinaria, Computación, Electrónicos y Transporte.

Nearshoring

Por último, el artículo “Diversificación de exportaciones en el nearshoring" señala que México es una de las economías más abiertas del mundo con 14 TLCs con 50 países elevando la razón Exportaciones/PIB de 16.7% en 1986 con la firma del GATT a 42.6% en 2022. A pesar de esta apertura, la concentración de las exportaciones mexicanas es alta en dos dimensiones: destino y producto. Del lado de producto, la manufactura concentra 85% de las exportaciones mexicanas. Desde la perspectiva de destino, Estados Unidos absorbe el 81% de las ventas al exterior en México en los últimos cinco años, de lejos quedan Canadá y China con 3% y 1.7%, respectivamente.

El artículo busca responder ¿cómo se relaciona el actual proceso de nearshoring con la diversificación de exportaciones en estas dos dimensiones? Para ello, se estiman dos indicadores de concentración a nivel entidad entre 2018 y 2023, mostrando que la concentración por destino es mayor en las entidades del norte y ésta se diluye conforme hay un desplazamiento al sur del país. En el periodo de estudio la concentración por destino aumentó 6.3% mientras que la concentración por producto se redujo en 5.4%.

A nivel regional, nueve de las 15 entidades con mayores exportaciones han diversificado su portafolio de bienes de exportación a costa de aumentar su concentración en cuanto al destino (principalmente EUA): Baja California, Aguascalientes, Chihuahua, Guanajuato, Jalisco, Michoacán, Puebla, Tamaulipas y Veracruz. En conjunto, estas entidades suman el 53.4% de las exportaciones de México en 2023. Encontrar un balance adecuado para México entre la especialización y diversificación de las exportaciones, así como incrementar la inversión en infraestructura de transporte, logística permitirá explotar de la mejor forma las oportunidades que presenta la relocalización.