Mayor integración comercial entre México y EUA resulta redituable en ambos países para mantener el TLCAN

En su Informe Situación Regional Sectorial México, correspondiente al segundo semestre de 2017, BBVA Bancomer estima que el sector servicios ha registrado mayor dinamismo que la industria manufacturera, en donde las exportaciones han sido el factor clave del crecimiento. A pesar de un entorno de incertidumbre y un alza de los costos de producción, que se vieron impulsados por una depreciación transitoria del tipo de cambio y el ciclo de subidas de tasas de interés que ha llegado a su fin, los sectores manufactureros y agropecuarios tienen perspectivas favorables. México ha encontrado un nicho de productos con ventajas comparativas importantes con respecto a otros países, por lo que la diversificación del comercio será la clave para mantener el crecimiento y atraer mayor inversión hacia estos sectores.

Los sectores más dinámicos de la economía mexicana continúan siendo los Servicios Financieros y Seguros junto con Información en Medios Masivos. Al segundo trimestre de este 2017, el primero crece 9.7% y el segundo 6.2%, ambos a tasa anual. Esta tendencia se ha mantenido por mayor acceso al financiamiento y una fuerte competencia entre instituciones de crédito.

El mejor avance del sector servicios se refleja también en términos de empleo. De acuerdo a la Encuesta Nacional de Ocupación y Empleo (ENOE) que realiza el Inegi, el número total de personas ocupadas remuneradas creció en 0.2 millones del 16T3 al 17T2. No obstante, los trabajadores remunerados dedicados a servicios se incrementaron en 0.3 millones.

El PIB de la manufactura crece 3.6% en el segundo trimestre, apoyado por el aumento de las exportaciones, que se dirigen en 90% hacia Estados Unidos. De 2013 al 2016, Equipo de Transporte (automóviles) y Equipo de Computación, Comunicación y otros fueron las manufacturas de mayor exportación y representaron casi el 70%. Dentro de la industria de Equipo de Transporte, 92% de las exportaciones fueron de Autotransporte y Camiones, así como Partes de Vehículos. Por otra parte, las exportaciones de Estados Unidos de América (EUA) hacia México son en su mayoría equipo de transporte y en segundo término maquinaria y equipo. En tercer lugar, los productos de computación y comunicación.

BBVA Research-INEGI

El resultado del comercio con Estados Unidos indica que en los últimos diez años el valor agregado de EUA en el total de las exportaciones mexicanas aumentó de 40% a 44%. Es por ello, que la industria manufacturera tiene un alto grado de integración de su cadena de valor y en particular, la automotriz. Estados Unidos y México han desarrollado complejas cadenas de valor en la industria automotriz y las unidades se producen entre ambos países. Por lo general, México es el último eslabón y por ello es que, en el caso de los automóviles manufacturados por los dos países, el registro es de exportaciones de México hacia Estados Unidos. Esto es un tema contable, la realidad económica es que se trata de productos elaborados entre ambos países, lo que significa que mantener el Tratado de Libre Comercio de América del Norte (TLCAN) es fundamental para las dos economías.

BBVA Research-INEGI

Con excepción de la manufactura, el resto de la actividad industrial se ha mantenido en terreno negativo. El PIB Minería cae a un ritmo de 10% anual, el sector Electricidad, Agua y Gas se contrae 1.2% en tasa anual y la Construcción 0.1%. Una de las consecuencias de la menor actividad en estos sectores es que requieren menor financiamiento, con lo que el saldo de crédito bancario ha disminuido.

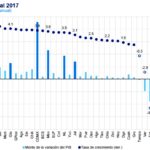

La mayor parte de la actividad económica del país se sustenta en el sector servicios. Al primer trimestre del 2017 (17T1), Querétaro, Baja California Sur y Aguascalientes son las tres zonas con la dinámica económica más alta. Por el contrario, los estados de Campeche, Tabasco y Zacatecas tienen las caídas más pronunciadas durante el mismo periodo. Los primeros tres son estados con enfoque en servicios y manufactura, sectores que presentan crecimiento hasta el primer semestre de este año. Por otra parte, en Baja California Sur y Quintana Roo los servicios turísticos, captados en el PIB de Servicios de alojamiento temporal y de preparación de alimentos y bebidas, contribuyen significativamente a determinar su resultado económico.

BBVA Research-INEGI

El sector primario en México ha registrado un bajo desempeño en los últimos años y una contribución negativa al crecimiento. La inversión extranjera captada apenas ha representado 0.3% del total y ha sumado solo 1,485 millones de dólares entre 1993 y 2016. El sector representó 4.0% del PIB en 2016; mientras que, en 2017 bajó a 3.2%. Sin embargo, hay señales favorables como una balanza comercial positiva –impulsada por la depreciación del tipo de cambio real- desde 2015 y una mayor diversificación del comercio.

Los subsectores de la agricultura y la cría y explotación de animales explican alrededor de 90% del PIB del sector primario. Sólo en 2015 y 2016 se ha tenido una balanza superavitaria superior a los 1,700 millones de dólares anuales, en donde los productos agrícolas como jitomate, aguacate, hortalizas y fruta concentran la mayor parte de las exportaciones de México. En 2016, más del 80% de las exportaciones agropecuarias tuvieron como destino EEUU, principalmente hacia los estados de Arizona, California y Texas. En contraste, los granos (maíz y trigo), la leche y sus derivados concentran la mayoría de las importaciones agropecuarias de México.

El crédito otorgado al sector agropecuario ha crecido sostenidamente en años recientes; los saldos reales del crédito al sector superan los 70 mil millones de pesos en 2016. Y es crédito de alta calidad: la cartera vencida fue de apenas 1,700 millones de pesos en 2016, lo que representa alrededor de 2.5% de la cartera total. Las tasas de interés promedio oscilan entre 6.5% y 8.5%.

De acuerdo con los resultados observados en 2016 y en lo que va del año, se espera que en 2017 continúe aumentando la contribución del comercio al PIB. Ello se debe al dinamismo de las ramas comerciales de abarrotes y materias primas para la industria al por mayor, así como de tiendas de autoservicio y departamentales al por menor. Una recuperación en la confianza del consumidor a inicios de 2017 podría estar reflejando un traslado de consumo futuro a presente.

El comercio al por menor en México por medios digitales se ha cuadruplicado los últimos seis años y ha crecido a ritmos del 30% durante 2017, lo cual compensa la desaceleración en la actividad de las tiendas de autoservicio y departamentales, que crecieron 1.5% en el primer trimestre de 2017 por el encarecimiento de los bienes importados a partir de la depreciación del tipo de cambio.

BBVA Research-INEGI

El aumento en los costos también ha disminuido el número de ocupados en el sector comercio así como la productividad media y los salarios reales. Esto implica que la actividad informal seguirá aumentando en los próximos años, pues dentro de esta, el comercio ya representa más del 45%.

El comportamiento del crédito a empresas comerciales ha experimentado un alza en la colocación en términos reales, ya que se rige en mayor medida por las tasas de interés de largo plazo, que se han mantenido estables. Además, el crecimiento es reflejo de la mayor penetración de la banca en el segmento de pequeñas y medianas empresas; mientras que el crédito al consumo privado ha disminuido por el incremento en las tasas de interés de corto plazo.