Onur Genç: "Los resultados hacen posible nuestra contribución, de una manera equilibrada, al bienestar de la sociedad"

Durante la presentación de las cuentas del tercer trimestre, el consejero delegado de BBVA, Onur Genç, ha explicado que estos resultados permiten a la entidad contribuir al bienestar social, de una forma equilibrada, atendiendo a todos sus grupos de interés: empleados, proveedores, accionistas, clientes y la sociedad en su conjunto. Para 2024, anticipa que los resultados del banco serán superiores a los de este año y esta contribución será aún mayor.

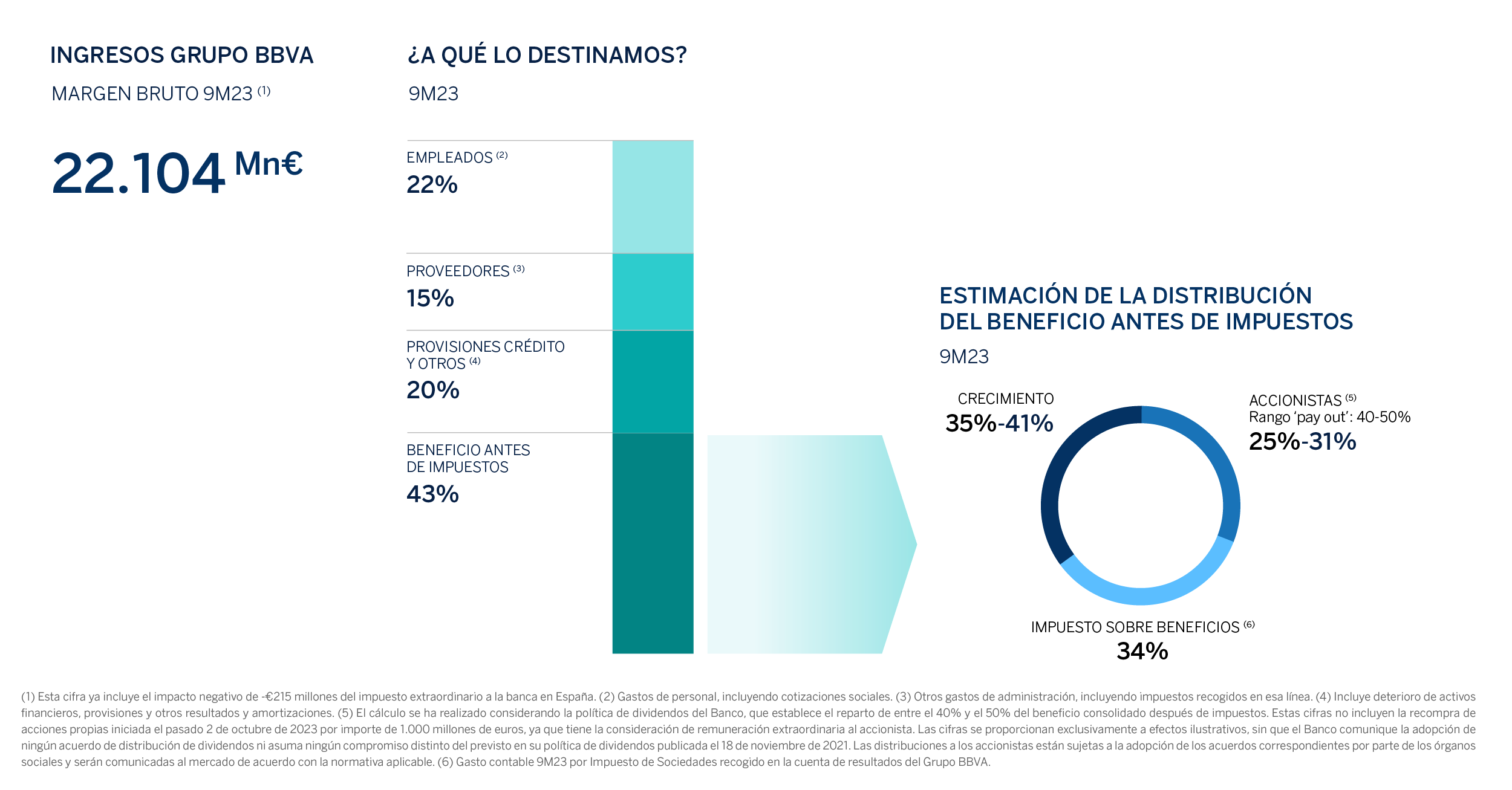

¿A qué destina BBVA sus ingresos? Onur Genç ha explicado que más del 50% se dirigen a tres ámbitos: “empleados, proveedores y coste del crédito”. En primer lugar, a remunerar a sus empleados: BBVA es un fuerte generador de empleo, con más de 120.000 empleados en todo el mundo, más de 27.000 de ellos en España. La entidad asume, en segundo lugar, gastos generales que se corresponden en gran medida con los pagos a proveedores; y por último, provisiones de crédito para cubrir las insolvencias de clientes, así como amortizaciones de otros activos.

De los ingresos restantes, es decir, “del beneficio antes de impuestos, BBVA destina más de un tercio a pagar impuestos -en concreto, al gasto por impuestos sobre el beneficio que supera los 3.200 millones en los nueve primeros meses del año-, una de las principales vías de nuestra contribución al bienestar social”. En segundo lugar, “dedicamos casi otro tercio a retribuir a nuestros casi 800.000 accionistas, muchos de ellos, pequeños ahorradores”. Y, por último, BBVA invierte cerca de otro tercio en el crecimiento futuro, “crecimiento futuro de la economía a través del crédito a nuestros clientes”, ha enfatizado Genç.

Distribución de los ingresos de BBVA a 9M23 - BBVA

Esta contribución social podría ser mayor el próximo año, en la medida que BBVA espera que sus resultados sean mejores a los de 2023. Si bien ha reconocido que existen incertidumbres en el entorno actual, se ha mostrado convencido de que BBVA tendrá un mejor desempeño el próximo año. Y esto se debe, ha explicado, a factores estructurales.

En el caso de México, se ha referido al enorme dinamismo de la actividad en segmentos como el crédito minorista, consumo o tarjetas, así como al potencial de la economía. De esta forma, ha recordado que México se verá favorecido por el ‘nearshoring’, la cercanía a EE.UU. y sus “vientos de cola”: “En el segundo trimestre de este año, por primera vez después de décadas, México se ha convertido en el exportador número uno a Estados Unidos, por delante de China y Canadá”. Y esto se traduce en un aumento de la inversión extranjera en el país: “Por primera vez estamos viendo cifras muy altas en términos de inversiones en el país”, ha afirmado.

Para España, Onur Genç anticipa que el crecimiento de la economía se mantendrá, lo que unido a la política de tipos de interés del Banco Central Europeo, “seguirá ayudando en los márgenes y España irá mejor”. También ha hecho mención al potencial de la economía turca, a pesar de las incertidumbres existentes, y favorecido por las decisiones en términos de política económica desde las elecciones de mayo.

De hecho, BBVA ha elevado sus perspectivas para el margen de intereses en España y México. En el primer caso, la entidad espera un crecimiento del margen de intereses en torno al 50% para el conjunto de 2023, frente a una previsión anterior de entre el 40% y el 45%. Entre enero y septiembre, esta línea de ingresos creció un 50,8% con respecto al mismo periodo de 2022. Para México, la expectativa es que el margen de intereses crezca a niveles cercanos al 20%. En los primeros nueve meses del año, aumentó un 23,3% en tasa interanual, a tipos de cambio constantes.

Presentación de resultados de BBVA correspondiente al tercer trimestre de 2023. - BBVA

“El gravamen extraordinario a la banca no es bueno para España”

Sobre el gravamen extraordinario a la banca, el consejero delegado de BBVA ha señalado que es un impuesto “injusto” y que no es bueno para España. Según ha explicado, cuanto mayor es el capital de un banco, mayor crédito puede conceder, lo que repercute positivamente en la economía. “Por cada euro de capital, podemos destinar entre 10 y 20 euros más a conceder crédito a la economía. Si reducimos ese capital, la banca dará menos crédito y eso significa menor inversión en la economía”, ha subrayado. Asimismo, ha destacado que los sucesivos cambios en la normativa alejan la inversión.

Por otro lado, ha recordado que desde 2008, durante 15 años, la rentabilidad de la banca española ha estado por debajo del coste de capital. “El primer año que el sector lo supera, se habla de beneficios extraordinarios. Es injusto”, ha dicho. En su opinión, el impuesto además reduce la competitividad de la banca española, porque compite con entidades de otros países que operan en España y no pagan este gravamen. “Los bancos españoles en España dejarán de ser competitivos”, ha indicado.

BBVA captará más clientes en Italia en 2023

Onur Genç ha destacado que el negocio del banco en Italia “se está comportando mucho mejor de lo que pensábamos”. A su juicio, la experiencia en Italia es un buen ejemplo de la capacidad de BBVA de adquirir clientes por vía digital, en un nuevo mercado. En su primer año (2022), la entidad captó 160.000 clientes. Para 2023, BBVA ha elevado su expectativa de captación en otros 200.000 clientes. “Dada la experiencia positiva que hemos tenido, estamos analizando si conviene llevarlo a otras geografías. En el plazo de uno o dos años, es probable que llevemos este modelo a una o dos geografías”, ha asegurado.

Preguntado por el caso Cenyt, Onur Genç ha señalado que la entidad valora “positivamente la decisión de la Audiencia Nacional de dictaminar que la instrucción no se puede prolongar más allá de enero de 2024”.