‘Open banking’: ¿cuáles son los principales usos que le están dando los bancos?

Conceder préstamos personalizados, ayudar a gestionar las finanzas personales o agilizar la tesorería y la conciliación de las empresas son algunas de las áreas en las que los bancos están centrando sus desarrollos de soluciones de banca abierta. El mundo de los pagos protagoniza propuestas innovadoras que se espera que contribuyan a cambiar el ecosistema, por ejemplo las que ayudan a automatizar pagos periódicos con importes variables como las facturas de suministros.

El desarrollo de soluciones de finanzas embebidas está cada vez más presente en la estrategia de los bancos, que ven cómo, lejos de hacerles perder la relación con los clientes, les permiten acceder a un mercado más amplio y ofrecer un acceso cómodo a los productos financieros allí donde los clientes los necesitan y cuando lo necesitan. Precisamente, la estrategia que BBVA lleva a cabo desde hace años para atender estas necesidades de sus clientes le ha valido en 2024 el reconocimiento de Global Finance a la mejor oferta de ‘open banking’ del mundo en 2024 a través de API, herramientas que conectan diferentes plataformas tecnológicas entre sí para completar operaciones y transacciones digitales.

Pero, ¿cuáles son los ámbitos en los que los bancos están poniendo mayor foco? En un artículo publicado por la revista CIO Tech World, José Luis Navarro, del equipo de Estrategia de Open Banking en BBVA, analiza los principales casos de uso que están poniendo en marcha las entidades financieras en todo el mundo.

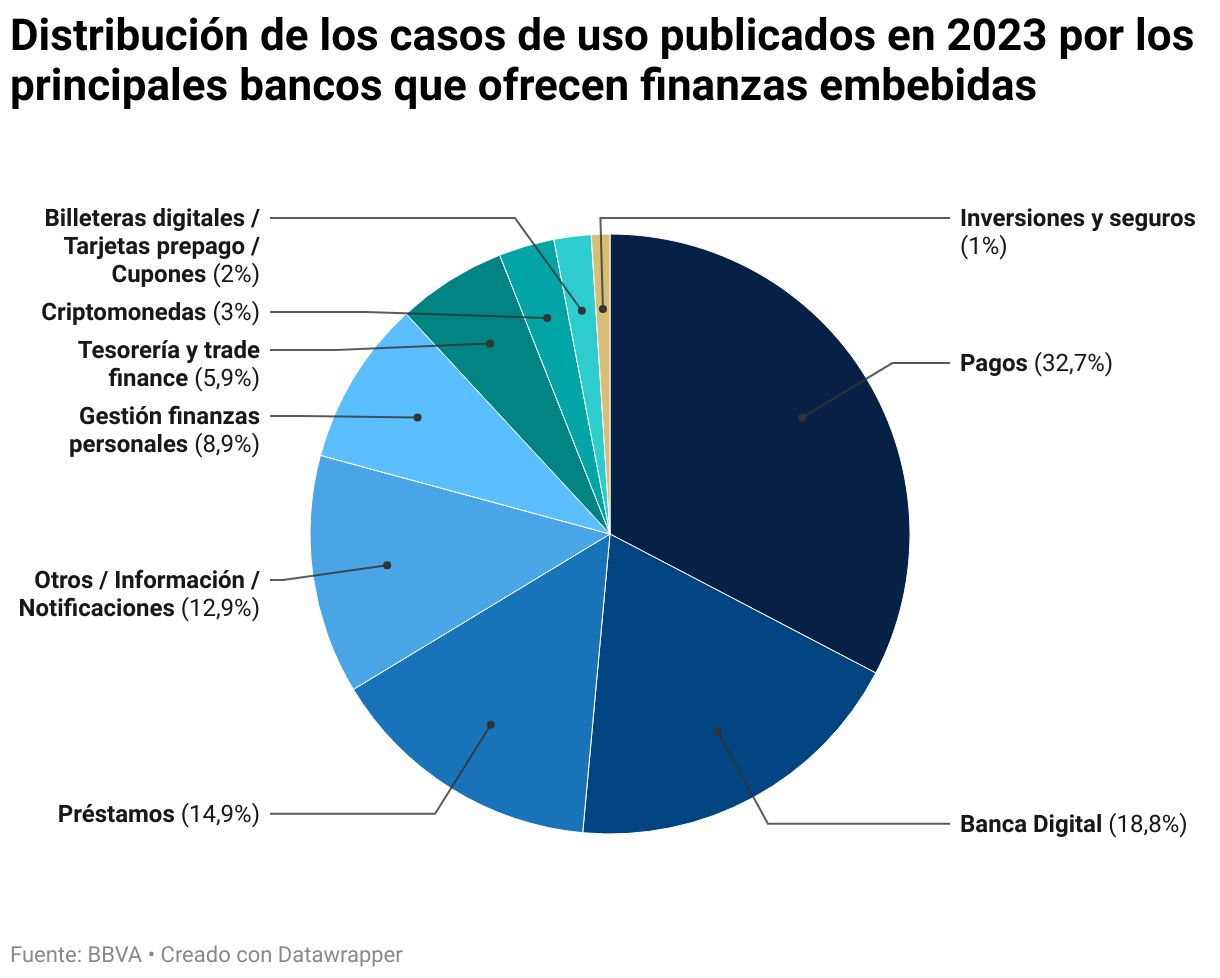

Pagos

Es el principal foco de interés. Los pagos directos a través de la cuenta corriente, o ‘pay-by-bank’, constituyen una de las principales tendencias actuales en banca abierta. Además, la capacidad de automatizar pagos recurrentes, como por ejemplo la cuota de un seguro, ahorra tiempo, puede evitar cargos por demora y permite a los consumidores gestionar estos pagos de manera más rápida y sencilla.

Precisamente para innovar los pagos recurrentes, del ecosistema ‘open banking’ británico ha surgido una nueva solución, las API o pasarelas que facilitan los pagos recurrentes variables; es decir, aquellos cargos periódicos cuyo importe varía cada mes, como la factura de la luz. A través de estas API, los usuarios conectan de manera segura a su cuenta bancaria a las empresas con las que tienen contratado un servicio y les autorizan a realizar pagos en su nombre. Esto permite, por ejemplo, que la propia compañía de la luz cobre las facturas directamente de la cuenta bancaria del cliente. El usuario preestablece límites en cuanto a la cantidad a cobrar por la compañía, la recurrencia del cobro (semanal, mensual, anual…) y la fecha de finalización del permiso.

Las soluciones ‘open banking’ para pagos recurrentes variables tienen unos costes más reducidos que los pagos con tarjeta y las domiciliaciones, reducen los errores y dan a los clientes mayor control y transparencia. “Estas API podrían revolucionar los métodos de pago y son un competidor para las tarjetas de crédito y las domiciliaciones”, explica José Luis Navarro en su artículo.

Recomendaciones personalizadas

En el área de las finanzas personales, la posibilidad de acceder en tiempo real a los gastos e ingresos de los clientes (con su consentimiento previo) tiene múltiples beneficios: los clientes pueden conocer el estado de sus finanzas en tiempo real y tomar así decisiones mejor informadas, y a las entidades financieras les permite ofrecerles recomendaciones personalizadas que les ayuden a tomar estas decisiones. El éxito de las herramientas de salud financiera de la ‘app’ de BBVA, que utilizan el 60% de sus clientes digitales, demuestra el gran interés que este servicio despierta en los clientes bancarios.

Un aspecto importante a tener en cuenta es que los mecanismos con los que operan las soluciones de banca abierta contribuyen a que las finanzas personales sean más seguras: el uso de API seguras y de protocolos de autenticación hace que no sea necesario compartir información financiera sensible con terceros, y que a los ciberdelincuentes les resulte más difícil acceder a ella.

Préstamos

Las finanzas embebidas permiten a los usuarios compartir sus datos financieros de forma rápida y segura con la entidad a la que quieren solicitar un préstamo, sin necesidad de recopilar documentación física y pudiendo pedirlo al mismo tiempo que compran el producto o servicio para el que lo solicitan. De esta forma los trámites se agilizan y la evaluación de sus estados financieros es más completa, lo que reduce el riesgo de impago. Poder adaptar las condiciones del préstamo a cada cliente e incluso que se le pueda conceder a una persona con un historial crediticio corto, que de otra manera quizá lo vería rechazado, son otras de las ventajas que ofrece gestionar estos trámites a través de soluciones de ‘open banking’.

“Aunque no son la primera opción para los bancos que se están introduciendo en las finanzas integradas, son una buena elección debido a la alta demanda del producto”, afirma José Luis Navarro en su artículo. “Al cliente le resulta muy atractiva la posibilidad de solicitar financiación al mismo tiempo que adquiere un coche, un teléfono móvil o incluso su nueva casa”.

Servicios de tesorería

La banca abierta es un gran aliado de las entidades financieras que ofrecen soluciones de tesorería, ya que ayuda a sus empresas clientes a automatizar la gestión del flujo de caja para que sea más eficiente y se produzcan menos errores. “Las API pueden ayudar en esta tarea con resultados inmediatos, por lo que hay una alta demanda por parte de las compañías”, afirma Navarro.

Con las API, las empresas pueden automatizar los cobros recurrentes o pagar a proveedores sin tener que entrar en distintas plataformas. También pueden consultar el estado de sus cuentas bancarias en tiempo real, lo que les permite gestionar su efectivo de manera más acertada. Además, el potencial del ‘open banking’ para ayudar en la conciliación, es decir, hacer coincidir los registros contables con los movimientos bancarios, es de gran interés para pymes y pequeños negocios al ser una de sus tareas más laboriosas. Las finanzas embebidas les permiten automatizar este proceso y recibir notificaciones de los pagos y sus cargos, lo que les ayuda a llevar un control más fácil y ahorrar un tiempo que pueden dedicar a otras responsabilidades.

Consciente de esta necesidad, BBVA ya ha incorporado diversas API en BBVA Pivot, su plataforma de soluciones de tesorería para sus clientes corporativos que, entre otras tareas, simplifica la gestión de sus pagos a proveedores, la trazabilidad de pagos internacionales y la consulta de saldos y movimientos en cuentas de cualquier país.

Verificación de identidad

La relación de un cliente con su banco o con un proveedor de servicios empieza por el ‘onboarding’ o alta. Normalmente, el proceso requiere que el cliente recopile datos y documentación para que el banco o empresa la registre como paso previo a comenzar la relación.

Se trata de un proceso cada vez más digital, al que ahora se suman las capacidades de las finanzas integradas para verificar la identidad de una persona o empresa de manera ágil. Mediante una API, la entidad o empresa puede acceder directamente y con un nivel alto de seguridad a la información bancaria del cliente (siempre con su consentimiento). De esta forma, su identidad queda acreditada y se conoce con precisión el estado de sus finanzas.

Así, el ‘open banking’ permite reducir la recopilación de documentación, verificar la identidad prácticamente en tiempo real y acelerar el proceso de alta.

Servicios de validación de datos

Son transversales a todos los servicios mencionados, ya que la validación de datos es un requisito imprescindible para desarrollarlos.

Asentar las aguas revueltas de la regulación de los datos

Para que puedan seguir floreciendo estos servicios, profundamente vinculados al uso de los datos de los clientes, tanto los consumidores como las entidades financieras y las plataformas digitales deben garantizar la seguridad y protección que solo les puede ofrecer una regulación robusta. Esta regulación está avanzando en todo el mundo, aunque a diferentes velocidades.

La mayor penetración está en los bancos de Asia, gracias al ‘triángulo virtuoso’ que forman unos ciudadanos muy acostumbrados a usar servicios financieros digitales, una digitalización que está ya muy avanzada en las empresas y una regulación que la respalda y fomenta. Esta situación favorece que las entidades bancarias participen de manera muy activa en el ecosistema de las finanzas embebidas y le aporten una gran oferta de API que no deja de aumentar.

En Estados Unidos, la demanda del mercado ha fomentado un rápido desarrollo de estos servicios que, en ocasiones, se ha producido al margen de los principios de ‘open banking’ que garantizan la privacidad y seguridad de los datos de los consumidores. Pero en los últimos tiempos la situación está cambiando: las ‘fintech’ y las instituciones financieras siguen cada vez más estos principios y hay una mayor concienciación sobre el papel de la normativa como aliada.

En el lado opuesto, Europa es el paradigma de un ecosistema que se va desarrollando al amparo de la regulación. La ley PSD2 obligó a las entidades financieras a ofrecer soluciones de finanzas embebidas aunque no estuvieran previstas en sus estrategias. Los futuros PSD3 (evolución de PSD2), PSR (Reglamento de Servicios de Pago) y FIDA (Marco para el Acceso a Datos Financieros) ampliarán los límites de la transmisión segura de datos y el rango de productos a ofrecer de forma obligatoria, lo que ayudará a impulsar aún más las finanzas abiertas.

Australia ha ido un paso más allá. Su legislación Consumer Data Right ampara ampliamente los derechos de los consumidores con respecto a la transmisión de sus datos en los servicios de finanzas abiertas, el sector energético y las telecomunicaciones.

Por su parte, regiones como América Latina, África o Asia Pacífico empiezan a explorar el uso de 'open banking'. La situación no es homogénea dentro de estas regiones, y va desde países en los que la regulación avanza con rapidez, como Brasil o Nigeria, a otros que aún no se han planteado desarrollar esta tecnología. José Luis Navarro apunta que “se trata fundamentalmente de países poco bancarizados, cuyos ciudadanos son quienes precisamente más se pueden beneficiar de su implantación, por ejemplo, en zonas rurales”.