Los costes, una de las claves del éxito de los 'robo-advisors'

En Estados Unidos ya hay 20.000 millones de dólares en manos de estos robots asesores y, de momento, los números avalan su gestión financiera. Mejorar su conocimiento del perfil del inversor puede terminar de convertirles en una herramienta financiera de primer orden.

Hace cuatro años, los activos gestionados por los 'robo-advisors' en Estados Unidos alcanzaban los 2.300 millones de dólares. En 2017, esa cifra ya está en los 20.000 millones. Está claro: los 'robo-advisors' son ya una realidad, no solo otra palabra de moda dentro del universo de las 'fintech'.

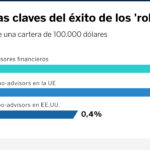

El concepto ya es de sobra conocido: se trata de soluciones informáticas que gestionan automáticamente carteras de inversión mediante algoritmos y modelizaciones. Al no tener un gestor detrás, sus costes son más bajos y abren así el mercado del asesoramiento financiero profesional a nichos de la población que hasta ahora no podían permitírselo.

Los bajos costes, señala un reciente informe de Deutsche Bank Research sobre los 'robo-advisors', han sido precisamente el reclamo comercial de muchas 'fintech' que basan su modelo de negocio en esta nueva herramienta financiera.

En los últimos años las condiciones del mercado han sido tan peculiares, especialmente en cuanto a políticas monetarias, que conviene no llegar a conclusiones categóricas. Aun así, los datos recopilados por Deutsche Bank desde 2006 hasta el primer trimestre de 2017 no aprecian una gran diferencia entre los resultados de la gestión activa y la automatizada. Además, revelan que “tarifas mayores no implican retornos de inversión mayores, y que de hecho algunos 'robo-advisors' han sido capaces de lograr mayores retornos con menores tarifas”.

Los 'robo-advisors' también han demostrado una buena resistencia a los episodios de volatilidad del mercado, como la digestión, en junio de 2016, de los resultados del referéndum sobre el Brexit. Su política, en general, es de extrema prudencia, para evitar la potencial sobrerreacción de sus algoritmos ante fuertes movimientos bursátiles. La mayoría de los 'robo-advisors' no operan hasta media hora después de que abran los mercados y dejan de hacerlo otros treinta minutos antes de su cierre. Algunos también suspenden sus operaciones durante unas cuantas horas cuando se esperan anuncios importantes de los bancos centrales.

Colaboración humana

¿Y en qué deben mejorar los 'robo-advisors'? Según Orçun Kaya, economista y autor del informe de Deutsche Bank, la clave para optimizar su rendimiento es el conocimiento exhaustivo de su cliente, del inversor; algo, por cierto, igualmente aplicable cuando se trata de un asesor de carne y hueso.

Para mejorarlo, el autor del informe cree que una buena fórmula sería desarrollar lo que llama un servicio híbrido de 'onboarding'. Es decir, no basta con que, como ahora sucede, el usuario rellene un formulario 'online' durante quince minutos con sus datos y preferencias para automatizar la gestión de su dinero. Es necesario que en este momento colabore en el proceso un asesor financiero, eliminando algunos de los riesgos del cuestionario 'online', como la pérdida de atención y concentración del usuario al completarlo.

Respecto a la posible evolución del mercado, la consultora BI Intelligence estima que los ‘robo-advisors’ gestionarán globalmente 4,6 billones de dólares dentro de solo cinco años, en 2022. El informe matiza que el crecimiento se acelerará sensiblemente al final de ese periodo debido, entre otras razones, al aumento del negocio en Asia.

Geográficamente, Estados Unidos domina hoy claramente el mercado. En Europa, según los cálculos de Deutsche Bank —pues no existe una información 100% fiable y actualizada—, los activos gestionados por estas tecnologías rondan el 5% o el 6% de lo que mueven al otro lado del Atlántico. Y casi todo el mercado europeo está dominado por Reino Unido (75% de los activos) y Alemania (el 17%). Tanto BI Intelligence como Deutsche Bank coinciden en que las las condiciones del mercado se están complicando para las 'fintech', y pronostican una oleada de acuerdos y compras en el sector, con protagonismo de firmas tradicionales de gestión de activos y de bancos.