En México, el presupuesto público para 2019 es congruente con una política fiscal responsable

BBVA Bancomer destaca en la presentación de 'Situación México', correspondiente al cuarto trimestre de 2018, que el presupuesto público para 2019 es congruente con una política fiscal responsable. El análisis anticipa que la economía mexicana crecerá 2.0% (con sesgo a la baja) y prevé que la inflación general se ubicará en niveles alrededor de 3.5% en 2019.

El paquete fiscal para 2019 es sólido en términos macroeconómicos, pero introduce algunas distorsiones microeconómicas. Se basa en supuestos económicos razonables y alineados con el mercado. En lo que se refiere a las proyecciones de ingresos y gastos públicos son conservadoras. Tal como se esperaba, la reacción del mercado ha sido ligeramente positiva.

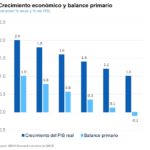

El presupuesto público para 2019 es fiscalmente responsable al fijarse una meta de 1.0% del PIB para el superávit primario y al buscar que el saldo histórico de los requerimientos financieros del sector público (proporción del PIB) permanezca estable con relación a los niveles en los que se estima cerrará 2018.

Un menor crecimiento económico podría traducirse en un superávit primario más bajo si el gobierno federal no ajustara su plan de gastos.

El gobierno federal ha establecido un pronóstico puntual para el crecimiento económico de 2.0% para 2019. No obstante, un menor ritmo en la actividad económica que no venga acompañado de ajustes al gasto público, podría reducir el superávit primario por su impacto adverso en el crecimiento de los ingresos tributarios. Asimismo, ante un escenario económico adverso, el gobierno federal debería optar por cumplir con las metas fiscales, reduciendo el gasto aprobado.

El crecimiento económico previsto por el gobierno federal para 2019 es de 2.0%

El gobierno federal implícitamente ha asumido que la recaudación por IEPS combustibles deberá aumentar 42% en términos anuales reales durante 2019 para que los ingresos tributarios crezcan 3.8%. La congelación de los precios reales de la gasolina y el diésel para el próximo año, junto con cotizaciones internacionales estables o más bajas para estos combustibles, ayudarían al incremento del IEPS combustibles, pero persiste la incertidumbre sobre la materialización del pronóstico de crecimiento para dicha recaudación.

De acuerdo con cifras del INEGI, en el 3T18 la economía creció 0.8%, lo que representó una tasa anualizada de 3.2% con cifras desestacionalizadas, tras un crecimiento de -0.6% el trimestre previo. Este mayor dinamismo se vio impulsado principalmente por el sector servicios y el crecimiento continuo de la manufactura. Mientras que las actividades terciarias registraron un crecimiento anualizado de 3.2% (2.3 pp por arriba de lo observado el trimestre anterior), el IGAE del sector manufacturero reportó una tasa trimestral anualizada de 5.3%, con los datos de los meses disponibles hasta el momento. Por el lado de la demanda, persiste el buen desempeño del consumo privado.

Se observa un mayor dinamismo del PIB en 3T18 impulsado por los servicios y las manufacturas.

Por su parte, la inversión no exhibe señales de recuperación ante el contexto de incertidumbre asociado a la implementación de las políticas económicas del nuevo gobierno, una vez mitigado el riesgo relacionado con la firma del nuevo tratado comercial con EE.UU. y Canadá. Hacia adelante se estima que las manufacturas y el consumo privado continuarán mostrando una evolución positiva, consolidándose, así como los principales motores del crecimiento económico, mientras que persistirán las dudas sobre la recuperación de la inversión.

La inversión privada continúa débil con posible retraso en su recuperación.

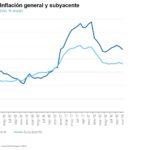

Como se previó, el aumento de la inflación en el tercer trimestre fue transitorio y ésta retomó su tendencia descendente en el cuarto trimestre. No obstante, la inflación subyacente sigue mostrando rigidez a la baja por una evolución algo menos favorable a la prevista de los precios de los alimentos procesados y de los servicios distintos a la vivienda, en parte por un efecto secundario de los mayores precios de energéticos. Así, de abril a diciembre se ha movido en un rango estrecho de entre 3.6% y 3.7%. Para fin de año se anticipa que la inflación general se ubicará en 4.6% con la subyacente en 3.6%.

Como se previó hay un descenso de la inflación general en el 4T18, aunque a un ritmo más lento del anticipado por las presiones recientes sobre los precios agrícolas.

En enero, la inflación se beneficiará de la reducción del IVA en la frontera y se prevé que la tasa anual descenderá 0.3pp a 4.3%. A pesar de ello, se anticipa que se mantendrá en torno a este nivel hasta mayo descendiendo durante el verano para ubicarse por debajo de 4.0% durante la segunda mitad del año. Por lo que se revisa ligeramente a la baja la previsión de inflación general para 2019 de 3.6% a 3.5%.

BBVA Bancomer anticipa que Banxico elevará la tasa de la política monetaria y que se mantendrá vigilante en los próximos meses. La subida esperada de 25 pb a 8.25% en la reunión de mañana sería coherente con la comunicación de Banxico y justificada dada la persistencia de la inflación subyacente y las preocupaciones sobre las expectativas inflacionarias. De confirmarse este aumento, la tasa real ex ante se ubicará por arriba de 4.5%, un nivel muy restrictivo. En parte por ello, y en un contexto de moderación de riesgos y disminución gradual de la inflación, se prevé que en la segunda mitad de 2019 iniciará un ciclo gradual de bajadas. Así, se pronostica que la tasa monetaria se ubicará en 8.25% y 7.75% al cierre de 2018 y 2019, respectivamente.

Para 2019 se prevé una pausa monetaria en el primer semestre y una reducción de 50pb a 7.75% en el segundo semestre.

Los precios de los activos domésticos han estado influidos principalmente por los riesgos idiosincráticos que afectan a la economía mexicana. Durante el 2018 el mapa de riesgos transitó de la renegociación comercial con EE.UU. y Canadá hacia un mayor riesgo de política económica tras las decisiones de la nueva administración, sobre todo la cancelación del NAIM. En consecuencia, tras un respiro derivado del anuncio del nuevo acuerdo comercial T-MEC, los precios de los activos mexicanos han retomado su tendencia a la baja y registran nuevamente una diferenciación negativa respecto a sus pares.

Hasta el momento los efectos de las mencionadas decisiones se mantienen en el plano de la confianza y no en el de afectaciones a los fundamentales económicos, a lo que abonó de manera significativa el compromiso con la disciplina fiscal que mostró el presupuesto para 2019. No obstante, será clave que la nueva administración consolide este primer paso demostrando en los hechos la relevancia que le atribuye a la estabilidad macroeconómica. Todo esto para que se diluyan paulatinamente los riesgos de observar movimientos de mayor debilidad que, de alguna manera, descuentan los mercados de riesgo soberano.

La menor certidumbre sobre la toma de decisiones de política pública y la ausencia de algunos contrapesos institucionales en el actual contexto político, influyen para considerar que el tipo de cambio se ubicará en 20.3 pesos por dólar en promedio al final de 2018 y alrededor de los 20.6 pesos por dólar en promedio para el final de 2019. En materia de tasas de interés, se considera que el rendimiento a vencimiento del bono gubernamental a 10 años se mantendrá por encima de los niveles que prevalecían antes de la cancelación del NAIM.

Evolución del tipo de cambio en el periodo marzo-diciembre de 2018.