Resultats: BBVA s'acosta als 5.000 milions d'euros de benefici semestral (+29 %) i assoleix una rendibilitat del 20 %

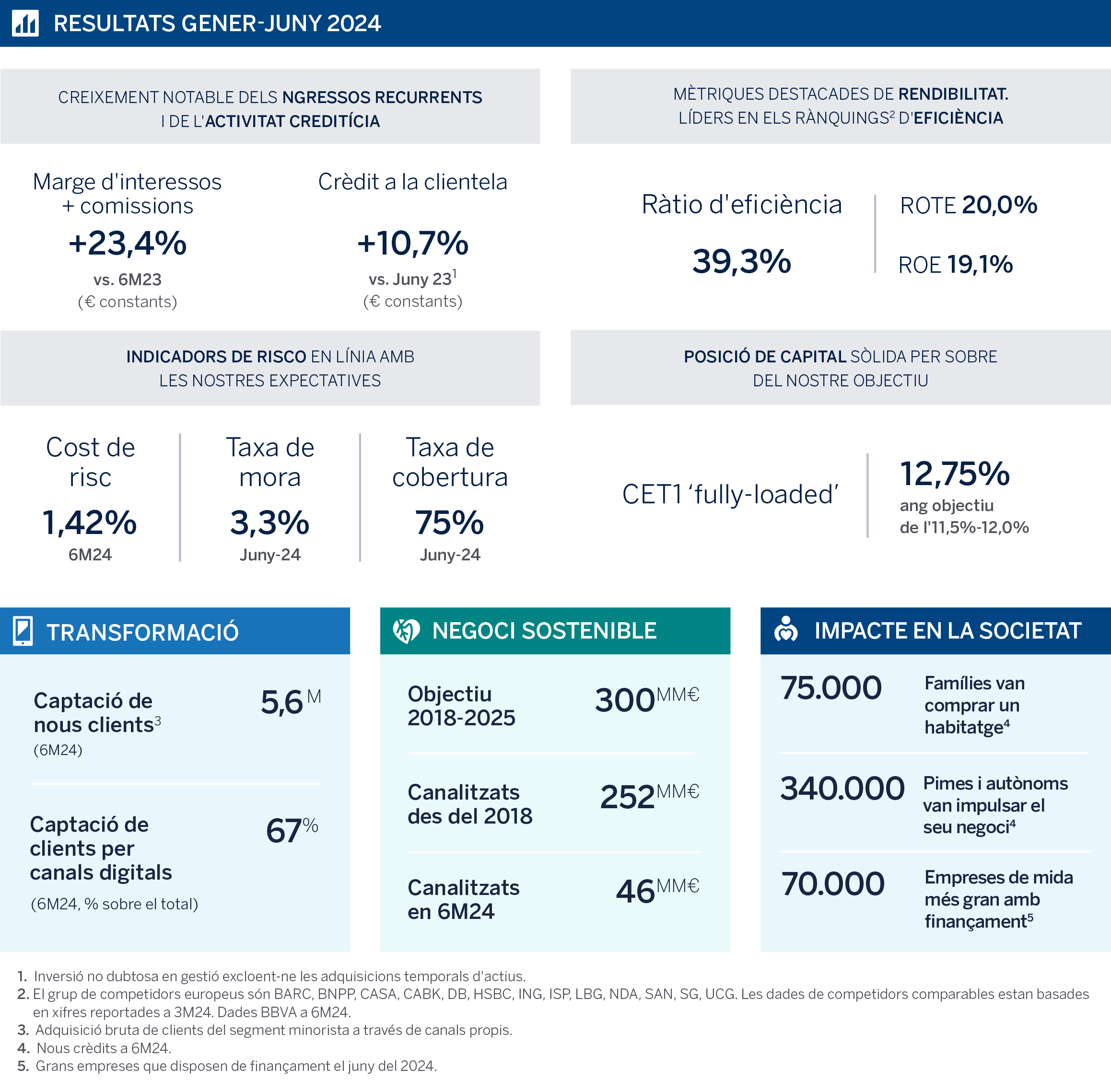

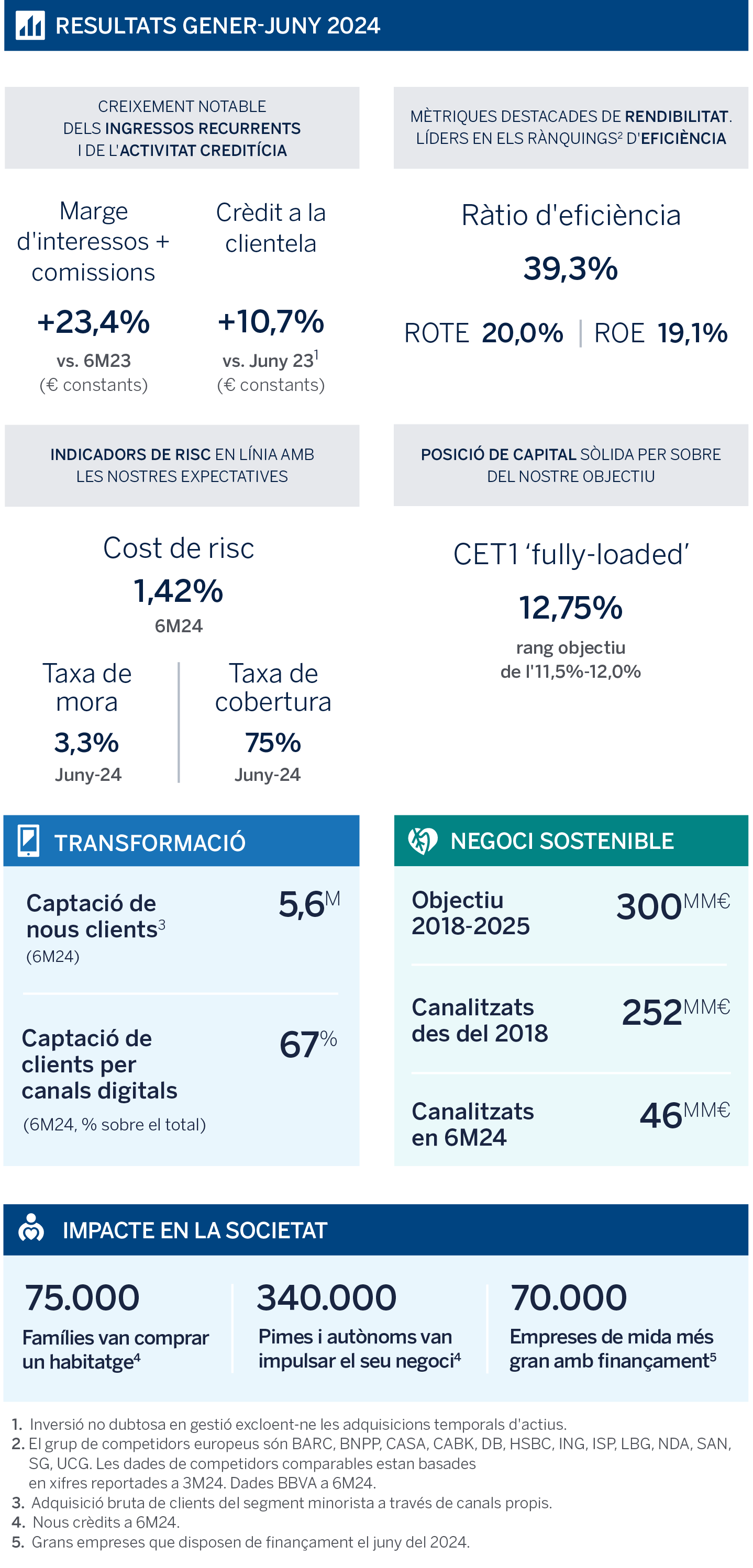

BBVA ha aconseguit un resultat atribuït de 4.994 milions d'euros del gener al juny del 2024, un 29 % més interanual (37 % en euros constants). En el segon trimestre de l'any, el benefici va augmentar un 38 % respecte al mateix període del 2023 (37 % en constants), fins a 2.794 milions d'euros, pel fort dinamisme de l'activitat. El crèdit va créixer el 10,7 % interanual en euros constants, amb una contribució destacada dels préstecs a empreses. Així mateix, el Grup va incrementar la generació de valor per als accionistes, amb un creixement anual del patrimoni tangible més dividends per acció del 20 %. La rendibilitat (ROTE) va assolir un excel·lent 20 % i la ràtio d'eficiència, del 39,3 %, es va situar en la millor marca històrica.

"Aquest trimestre ha estat excepcional. Hem assolit mètriques financeres que eren impensables fa uns quants anys: aconseguim un 20 % de rendibilitat i rebaixem la barrera del 40 % en eficiència. Tenim davant nostre un futur il·lusionant. Complirem àmpliament els ambiciosos objectius que ens vam marcar per al període 2021-2024. A més, confiem plenament en l'èxit de la unió amb Banc Sabadell, que donarà lloc a una entitat més forta i rendible, i amb més capacitat per acompanyar famílies i empreses en els seus projectes de futur", ha assenyalat Onur Genç, conseller delegat de BBVA.

BBVA ha viscut un primer semestre del 2024 marcat pel dinamisme de l'activitat creditícia a totes les àrees de negoci. Al tancament de juny, el crèdit a la clientela va créixer un 10,7 % en taxa interanual en euros constants (6,3 % en euros corrents), impulsat pels préstecs a empreses. En el primer semestre, el Grup ha finançat més de 340.000 pimes i autònoms per impulsar els seus negocis i més de 75.000 famílies han pogut comprar un habitatge amb una hipoteca concedida pel banc. Al tancament de juny, més de 70.000 grans empreses disposen de finançament de BBVA per invertir en el seu creixement. A més, en el primer semestre, el Grup ha destinat 11.000 milions d'euros a finançar iniciatives de creixement inclusiu, com ara hospitals o habitatges socials.

Per comprendre millor el compte de resultats, les variacions expressades a continuació estan en euros constants, és a dir, sense tenir en compte l'impacte de les divises.

A la part alta del compte de resultats, el marge d'interessos generat del gener al juny va assolir 12.993 milions d'euros, un 20 % més que al mateix període de l'any anterior, impulsat principalment per l'activitat creditícia. Destaca la bona evolució d'aquesta rúbrica a Amèrica del Sud i Espanya. Les comissions netes van registrar una alça interanual del 35 %, fins a 3.842 milions d'euros, gràcies al comportament favorable de mitjans de pagament i, en menor manera, de la gestió d'actius. En aquesta línia destaca l'aportació de Turquia i Mèxic. Així, els ingressos recurrents (marge d'interessos més comissions netes) van créixer un 23 % interanual, fins a 16.835 milions d'euros.

El resultat d'operacions financeres (ROF) va registrar una alça del 183 %, fins a 1.886 milions d'euros, principalment pel resultat positiu de les cobertures de divises —especialment del peso mexicà— i l'aportació de l'àrea de Mercats Globals, en què destaquen els resultats d'Espanya i Mèxic.

El marge brut va créixer amb força i de forma transversal a les àrees de negoci principals, fins a assolir la xifra de 17.446 milions d'euros en el semestre, un 31 % més que en el mateix període de l'any anterior.

Les despeses d'explotació van assolir els 6.859 milions d'euros en el primer semestre de l'any, un 20 % més en taxa interanual. Aquesta variació està, això no obstant, per sota de la inflació mitjana dels països on BBVA és present (21,3 % els últims 12 mesos¹) i és també inferior al creixement del marge brut, de manera que l'entitat manté les mandíbules positives. La ràtio d'eficiència va experimentar una evolució excel·lent, amb una millora de 362 punts bàsics els últims 12 mesos, fins al 39,3 %, la seva millor marca històrica.

Com a resultat de tot l'anterior, el marge net va superar per primera vegada en un semestre la cota dels 10.000 milions d'euros (10.586 milions, un 39 % més interanual).

El deteriorament d'actius financers va ser de 2.839 milions d'euros del gener al juny, un 43 % més respecte a l'any anterior, a causa de les provisions més grans associades al creixement en els segments més rendibles. Els indicadors de risc es van mantenir, però, dins de les previsions: el cost de risc acumulat va ser de l'1,42 %, mentre que la ràtio de cobertura i la taxa de mora es van situar en el 75 % i el 3,3 %, respectivament, al tancament de juny.

El Grup BBVA va obtenir un resultat atribuït rècord de 4.994 milions d'euros en el primer semestre del 2024, fet que suposa una alça interanual del 37 %. El segon trimestre també ha estat el millor de la història del banc, amb un benefici de 2.794 milions d'euros, un 37 % superior al del mateix període de l'any anterior (38 % en euros corrents). El benefici per acció del trimestre va créixer a un ritme encara més gran, un 42 % interanual en euros corrents, fins a situar-se en els 47 cèntims d'euro, gràcies als programes de recompra d'accions realitzats els darrers mesos.

¹ Inflació mitjana dels darrers 12 mesos ponderada per despeses d'explotació i excloent-ne Veneçuela.

i assoleix una rendibilitat del 20 %")

Aquest resultat va permetre millorar ostensiblement les mètriques de rendibilitat del Grup. El ROTE va assolir el 20 % al tancament de juny del 2024 i es va situar clarament per sobre de la mitjana dels competidors europeus (13,3 %) i espanyols (12,9 %)². El ROE va ser del 19,1 %.

BBVA continua generant valor per als accionistes. El patrimoni tangible més dividends per acció es va situar en 9,39 euros, un 20 % més que el juny del 2023.

A més, l'entitat manté una política de remuneració a l'accionista atractiva, que suposa repartir entre el 40 % i el 50 % del benefici de l'any, combinant dividends en efectiu amb recompres d'accions, i està fermament compromesa amb la distribució de qualsevol excés de capital per sobre del 12 %³ (banda superior del rang objectiu). Al tancament de juny, la ràtio de capital CET1 'fully loaded' es va situar en el 12,75 %.

² Dades del grup de comparables espanyols i europeus al tancament de març del 2024.

³ Sobre la base d'una ràtio Basilea IV proforma, 'fully-loaded', amb subjecció a les aprovacions reguladores.

Nous clients

En el primer semestre del 2024, BBVA va avançar en la consecució de la seva estratègia, basada en la innovació, la digitalització i la sostenibilitat. Del gener al juny, el banc va captar 5,6 milions de nous clients, el 67 % a través de canals digitals.

i assoleix una rendibilitat del 20 %")

Així mateix, en el primer semestre del 2024, BBVA va mobilitzar aproximadament 46.000 milions d'euros en negoci sostenible, de manera que acumula al voltant de 252.000 milions des del 2018, per sobre de la senda objectiu d'assolir 300.000 milions d'euros entre el 2018 i el 2025.

i assoleix una rendibilitat del 20 %")

Àrees de negoci

A Espanya, la inversió creditícia va créixer un 2,4 % en taxa interanual, gràcies principalment als segments de consum i targetes i empreses mitjanes, així com a l'impuls de la nova producció hipotecària. Els recursos de clients van créixer un 3,5 %, gràcies als dipòsits a termini i als recursos fora de balanç. Al compte de resultats, va destacar el bon ritme de creixement de totes les línies d'ingressos els sis primers mesos de l'any, que van suposar un ascens del marge brut del 27 % en termes interanuals. El creixement de les despeses, lleugerament per sota del 6 % i molt inferior al dels ingressos, va permetre una millora de 719 punts bàsics en la ràtio d'eficiència, que es va situar en el 35,4 % al tancament de juny. El benefici atribuït va assolir 1.790 milions del gener al juny, un 47,8 % més interanual. Només en el segon trimestre, es van superar els 1.000 milions d'euros de benefici, una fita històrica. Els indicadors de risc van evolucionar en línia amb allò que s'esperava: el cost de risc acumulat es va mantenir estable en el 0,38 %, mentre que la ràtio de cobertura i la de mora es van reduir al 54 % i al 3,93 %, respectivament.

A Mèxic, el dinamisme de la cartera creditícia va ser notable, amb una alça interanual del 12,6 %. Tot i que el creixement els darrers 12 mesos està molt equilibrat entre les carteres minoristes i les majoristes, destaca l'increment significatiu del finançament a empreses en l'últim trimestre (9,3 %). L'últim any, els recursos de clients van créixer a doble dígit (14,6 %), gràcies a l'impuls de dipòsits a la vista i fons d'inversió. Al compte de resultats, cal ressaltar el fort ascens dels ingressos recurrents, que van suposar un creixement interanual del 10 % del marge brut, superior a l'increment de les despeses (9 %). Tot i l'augment dels sanejaments crediticis (29 % interanual), pel fort impuls del negoci en els segments més rendibles i el manteniment d'un context de tipus elevats, el resultat atribuït semestral va assolir nivells rècord: 2.858 milions d'euros, un 3,3 % més en taxa interanual. Durant el segon trimestre, el cost de risc acumulat va assolir el 3,34 %, mentre que la taxa de mora va millorar fins al 2,62 % i la taxa de cobertura es va situar en el 120 %.

A Turquia, destaca el creixement de l'activitat creditícia en moneda local (51 % interanual), molt en línia amb l'evolució dels recursos en lires i amb l'estratègia de desdolarització del balanç del banc. Al compte de resultats, si bé el benefici atribuït del primer semestre (351 milions d'euros) va resultar inferior al del mateix període del 2023, la xifra del segon trimestre estanc va destacar pel seu increment enfront del primer: 207 i 144 milions d'euros, respectivament, un 44 % més en euros corrents. Pel que fa a això, cal assenyalar el creixement significatiu dels ingressos recurrents i un menor ajust per hiperinflació en el trimestre, gràcies a la moderació de la inflació. El cost de risc acumulat va continuar amb la senda de normalització, en línia amb el que s'esperava, i es va situar en el 0,84 % al tancament de juny. Per la seva banda, les ràtios de mora i cobertura es van reduir lleument durant el trimestre fins al 3,34 % i el 94 %, respectivament.

A Amèrica del Sud, l'activitat creditícia (12,2 %) i els recursos de clients (24,5 %) van créixer amb força en taxa interanual. El resultat atribuït semestral va assolir els 317 milions d'euros, un 12 % menys que un any enrere (en termes corrents). L'Argentina va contribuir amb 103 milions d'euros als resultats de l'àrea, impulsada pel creixement del marge d'interessos i del ROF. En el segon trimestre, cal ressaltar un menor ajust per hiperinflació. A Colòmbia, el resultat atribuït va ser de 57 milions d'euros, gràcies a la fortalesa del marge net. I el Perú va aportar 110 milions d'euros, recolzat en el creixement dels ingressos recurrents i la millora de l'eficiència. La taxa de mora a la regió es va situar en el 5 %, la de cobertura, en el 83 %, i el cost de risc acumulat, en el 3,12 %.