Resultats: BBVA registra un benefici de 10.054 milions d’euros el 2024 (+25%)

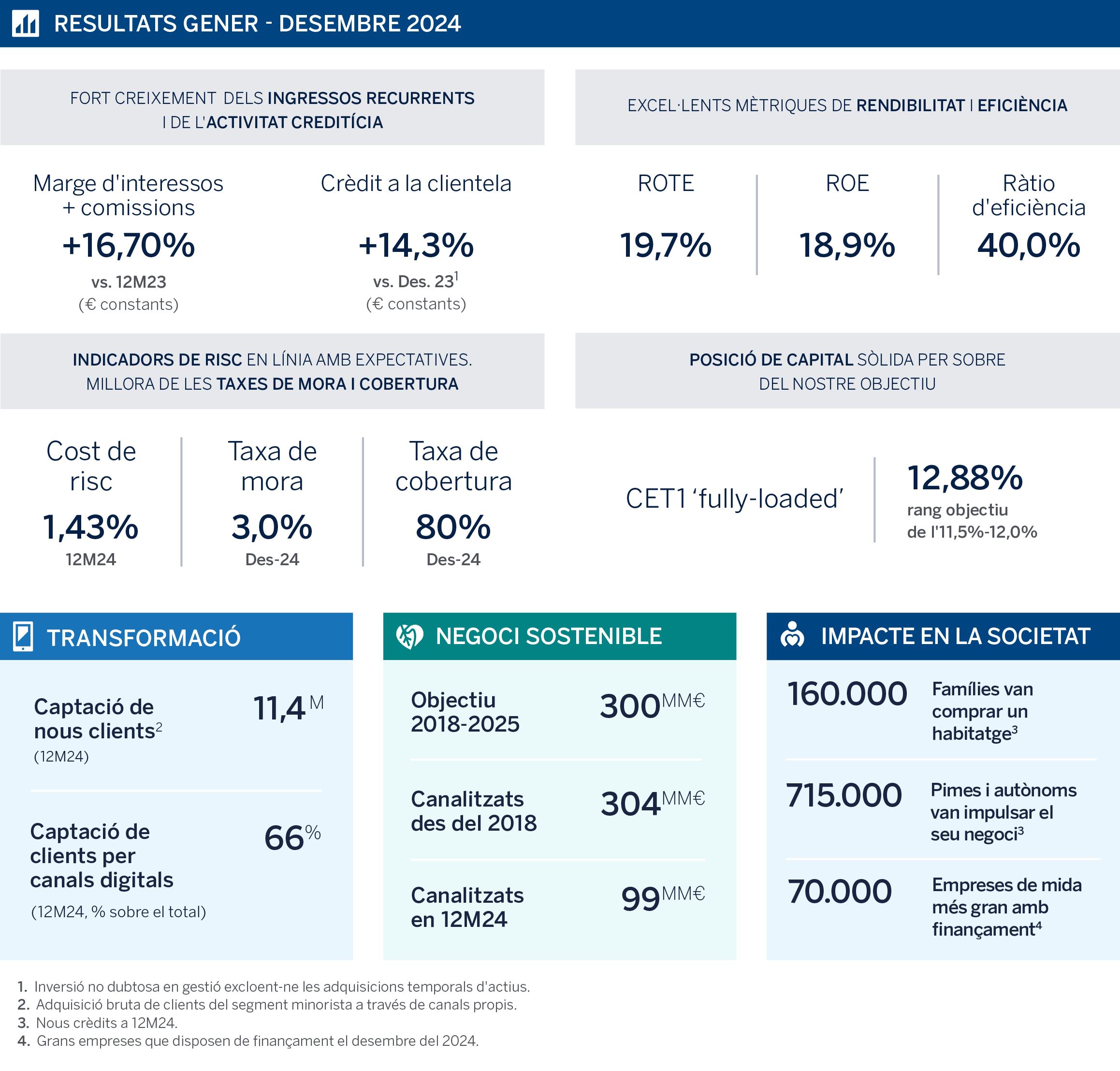

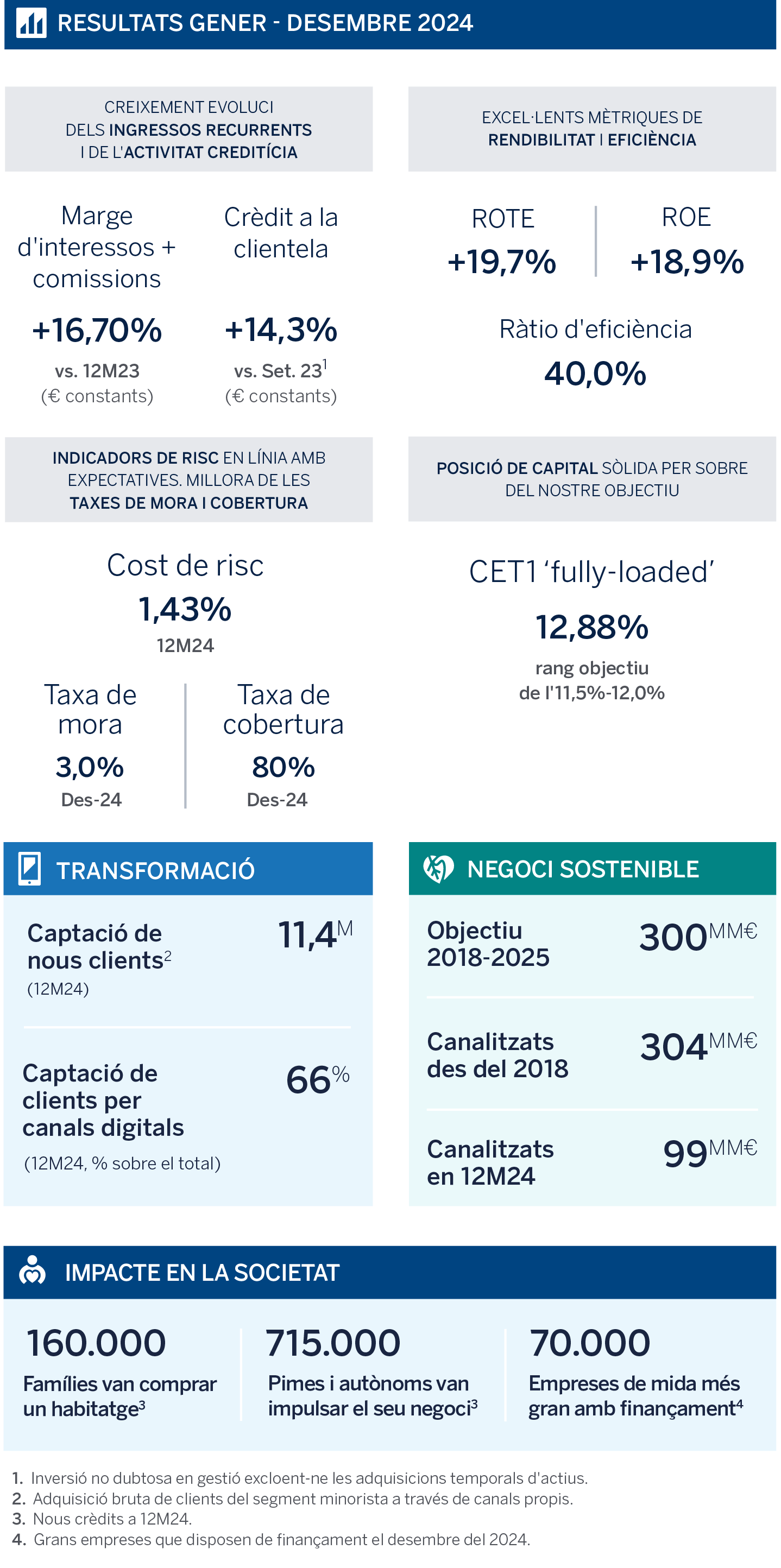

Un any més, el banc destaca entre les entitats europees comparables per la combinació única de creixement de la cartera de préstecs (14% interanual), i rendibilitat, amb un ROTE del 19,7%. El 2024, el Grup BBVA va sumar 11,4 milions de nous clients i va canalitzar 99.000 milions d'euros en negoci sostenible, assolint un any abans del previst l'objectiu de 300.000 milions d'euros. Entre gener i desembre, BBVA va obtenir un resultat atribuït de 10.054 milions d'euros, un 25% més. El benefici per acció va créixer més, un 28%, gràcies a la recompra d'accions. Amb càrrec als resultats del 2024, BBVA distribuirà 70 cèntims d'euro per acció en dividend en efectiu, un 27% més que el 2023, i durà a terme un nou programa de recompra de 993 milions d'euros. En total, destinarà 5.027 milions d'euros a la retribució dels seus accionistes.

¹Acumulat des del 2018.

²Benefici per acció considerant el nombre d'accions al final del període.

³D'aquesta quantitat, 29 cèntims d'euro per acció van ser abonats a l'octubre com a dividend a compte del 2024; el pagament dels 41 cèntims d'euro per acció addicionals està subjecte a l'aprovació dels corresponents òrgans socials.

⁴Pendent daprovació dels òrgans socials corresponents i de lobtenció de la preceptiva autorització regulatòria.

Kit de premsa

- Informe 2024 (PDF)

- Descarregar vídeo del president de BBVA - TV (WeTransfer)

- Descarregar vídeo del president de BBVA - Webs (YouTube)

- Descarregar vídeo amb imatges de recurs BBVA (WeTransfer)

- Transcripció declaracions de Carlos Torres Vila (Text) (PDF)

- Carlos Torres Vila, president de BBVA (JPG)

- Ciudad BBVA (JPG)

- Onur Genç, conseller delegat de BBVA (JPG)

- Carlos Torres durant la roda de premsa (JPG)

- Carlos Torres i Onur Genç durant la roda de premsa (JPG)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

“Gràcies al dinamisme de l'activitat i al lideratge de les nostres franquícies, especialment a Espanya i Mèxic, hem superat els 10.000 milions d'euros de benefici. D'aquesta manera, amplifiquem l'impacte positiu de BBVA en la societat. Afrontem el 2025 amb optimisme, amb bones perspectives de creixement de l'activitat, mantenint els elevats nivells actuals de rendibilitat”, ha declarat el president de BBVA, Carlos Torres Vila.

BBVA va tancar el 2024 amb avanços significatius en la seva estratègia, basada en la innovació, la digitalització i la sostenibilitat. El Grup va sumar en l'exercici la xifra rècord de 11,4 milions de nous clients, un 66% dels quals es va unir al banc a través de canals digitals. Un 75% dels clients actius utilitza el telèfon mòbil com a canal principal.

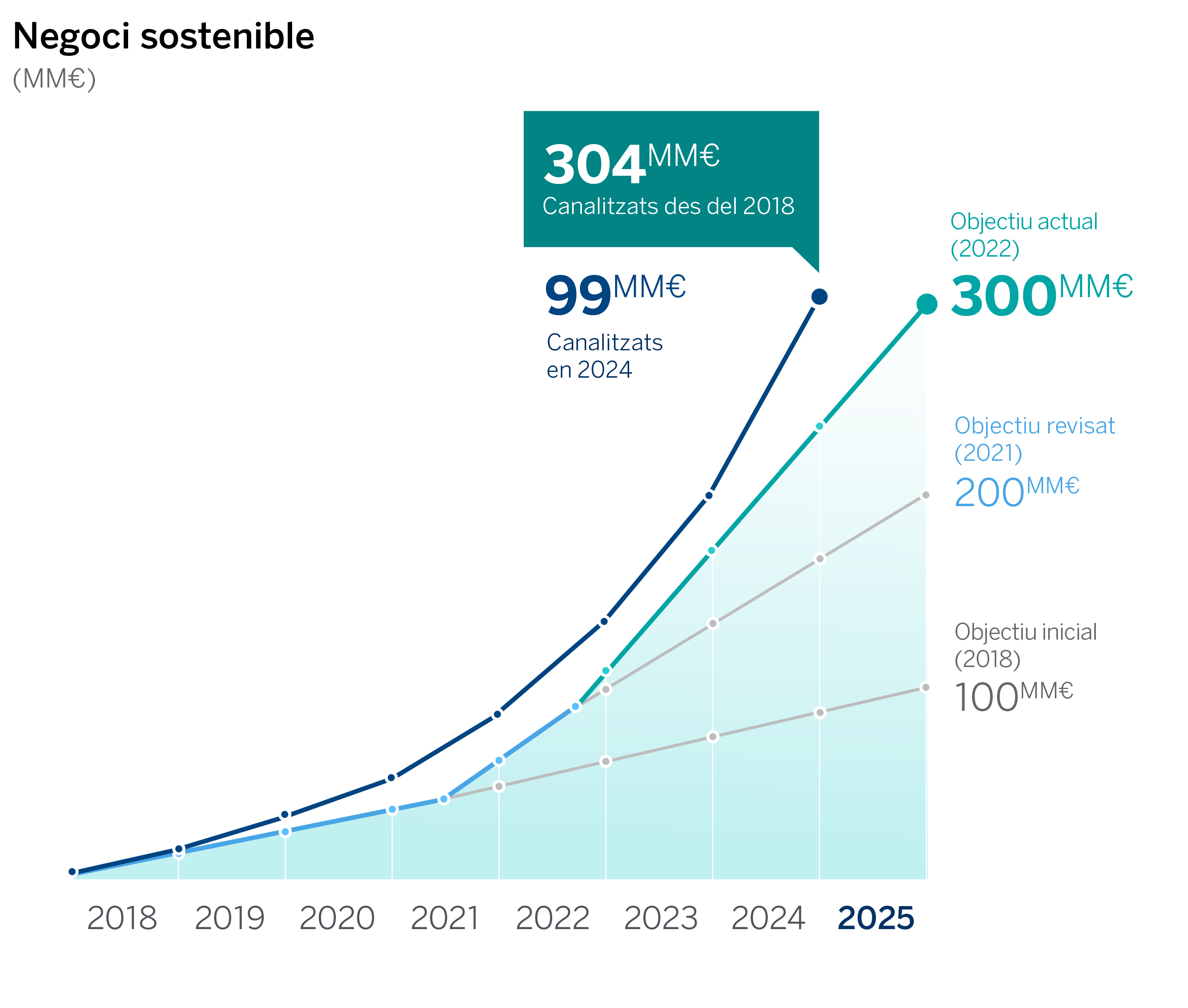

Així mateix, l'entitat va canalitzar 99.000 milions d'euros en negoci sostenible durant l'exercici, també una xifra rècord. Així, el banc ha assolit, un any abans del previst, el seu objectiu de canalitzar 300.000 milions d'euros entre 2018 i 2025.

Destaca el dinamisme de l'activitat, amb un creixement del crèdit del 14,3% en euros constants respecte a l'any anterior, acompanyat de guanys de quota rellevants en la majoria dels països on BBVA desenvolupa la seva activitat. Això es va traduir en un impacte positiu en la societat: 160.000 famílies van poder comprar un habitatge; les pimes i els autònoms van rebre 715.000 nous crèdits per impulsar els seus negocis, i 70.000 grans empreses tenien accés a finançament de BBVA. A més, BBVA va destinar l'any passat 22.000 milions d'euros a finançar projectes d'impacte social, com la construcció d'hospitals i escoles.

Per a una millor comprensió del compte de resultats, les variacions en percentatge exposades a continuació, llevat que s'indiqui el contrari, es mostren a tipus de canvi constants, és a dir, sense tenir en compte la variació de les divises.

A la part alta del compte de resultats, el marge d'interessos va registrar un increment interanual del 13%, fins a assolir la xifra rècord de 25.267 milions d'euros, gràcies al dinamisme en la concessió de crèdit durant l'exercici. Les comissions netes van assolir 7.988 milions d'euros, un 31% més, gràcies principalment als segments de mitjans de pagament i gestió d'actius. Destaca en aquesta línia la contribució de Turquia. Així, els ingressos recurrents del negoci bancari - la suma de marge d'interessos i comissions netes - van créixer un 16,7%, fins a 33.255 milions d'euros, amb una tendència trimestral creixent en els darrers dos exercicis.

El resultat d'operacions financeres (ROF) també va tenir un resultat positiu, amb un augment del 91%, fins a 3.913 milions d'euros, degut principalment als resultats obtinguts amb la cobertura de divises, especialment del pes mexicà.

En la línia d'altres ingressos i càrregues d'explotació, la bona marxa del negoci d'assegurances, la fi de les aportacions al Fons Únic de Resolució (FUR) i un menor impacte per hiperinflació a Turquia van compensar l'ajust més gran per aquest motiu a l'Argentina, així com l'impost extraordinari a la banca (285 milions d'euros, comptabilitzats en el primer trimestre).

Així, el marge brut, que recull tots els ingressos, va registrar un augment interanual del 25%, fins a 35.481 milions d'euros.

Les despeses d'explotació es van incrementar un 18% en taxa interanual, fins a 14.193 milions d'euros, a causa del creixement de la plantilla en totes les geografies i al major nivell d'inversions realitzades en els últims exercicis. No obstant això, les despeses van créixer per sota de la inflació mitjana als països on BBVA té presència (un 19,6%). La fortalesa del marge brut va permetre mantenir les mandíbules positives i la ràtio d'eficiència es va situar en el 40%, superant l'objectiu d'assolir el 42% a tancament de 2024.

Derivat de tot l'anterior, el marge net va assolir la xifra rècord de 21.288 milions d'euros, un 30% per sobre de l'any anterior.

El deteriorament d'actius financers va augmentar un 32% interanual per la elevada taxa de creixement del crèdit, amb un major enfocament en els productes minoristes, els de més rendibilitat. No obstant això, el cost de risc acumulat es va mantenir pràcticament estable respecte al setembre, en el 1,43%, en línia amb el que s'esperava. Per la seva banda, la taxa de morositat i la de cobertura van millorar fins a situar-se en el 3,0% i 80%, respectivament, gràcies a la reducció generalitzada dels saldos dubtosos en totes les geografies.

La suma de provisions i altres resultats va registrar a 31 de desembre menors dotacions en comparació amb un any abans (-63%), amb origen principalment a Turquia, fins a 137 milions d'euros.

El Grup BBVA va obtenir un resultat atribuït històric de 10.054 milions d'euros el 2024, un 33% més que l'any anterior (+25%, en euros corrents). El benefici per acció va créixer un 28% en euros corrents, impulsat també pel programa de recompra d'accions realitzat durant l'any. En el quart trimestre de l'exercici, BBVA va guanyar 2.433 milions d'euros.

Gràcies a aquests resultats, els indicadors de rendibilitat van millorar en termes interanuals. El ROE va assolir el 18,9% i el ROTE, el 19,7%, notablement per sobre de l'objectiu del 14% que el banc s'havia marcat per al tancament de 2024.

Aquest excel·lent comportament ha permès, a més, continuar augmentant el valor per als accionistes: el valor comptable tangible per acció més dividends es va situar a tancament de desembre de 2024 un 17,2% per sobre de l'any anterior. Aquesta combinació de creixement i rendibilitat va tornar a situar BBVA en una posició diferencial entre els bancs europeus.

BBVA proposa elevar el dividend en efectiu de l'any fins a 70 cèntims d'euro bruts per acció (enfront dels 55 cèntims pagats amb càrrec a 2023, un 27% més): 29 cèntims d'euro per acció, que van ser pagats a l'octubre com a dividend a compte de l'exercici, i un dividend complementari de 41 cèntims per acció que se sotmetrà a l'aprovació de la Junta General d'Accionistes i es pagarà previsiblement a l'abril. A més, el banc posarà en marxa un nou pla de recompra d'accions de 993 milions d'euros (equivalent a 17 cèntims per acció). En total, BBVA destinarà a la retribució als seus accionistes, amb càrrec als resultats de l'any passat, 5.027 milions d'euros, la qual cosa suposa 87 cèntims d'euros per acció i un 'pay out' del 50%.

En relació amb el capital del Grup, el ràtio CET1 'fully loaded' es va situar a tancament de 2024 en el 12,88%, notablement per sobre del rang objectiu del banc (11,5%-12%).

Noves prioritats estratègiques

BBVA ha establert noves prioritats estratègiques per al període 2025-2029. Entre elles, destaca l'adopció d'una nova perspectiva cap al client que tingui un impacte més profund i positiu en la seva vida. Així mateix, un compromís total amb el creixement i la creació de valor a llarg termini, que es focalitzarà en continuar impulsant la sostenibilitat, créixer en tots els segments empresarials i promoure una mentalitat de creació de valor i de capital. Entre les prioritats, també figura maximitzar el potencial de la intel·ligència artificial i la innovació a través de l'ús de dades i la tecnologia d'última generació. Tot això serà possible gràcies a un equip empàtic i guanyador que busca crear valor per a tots els grups d'interès.

Àrees de negoci

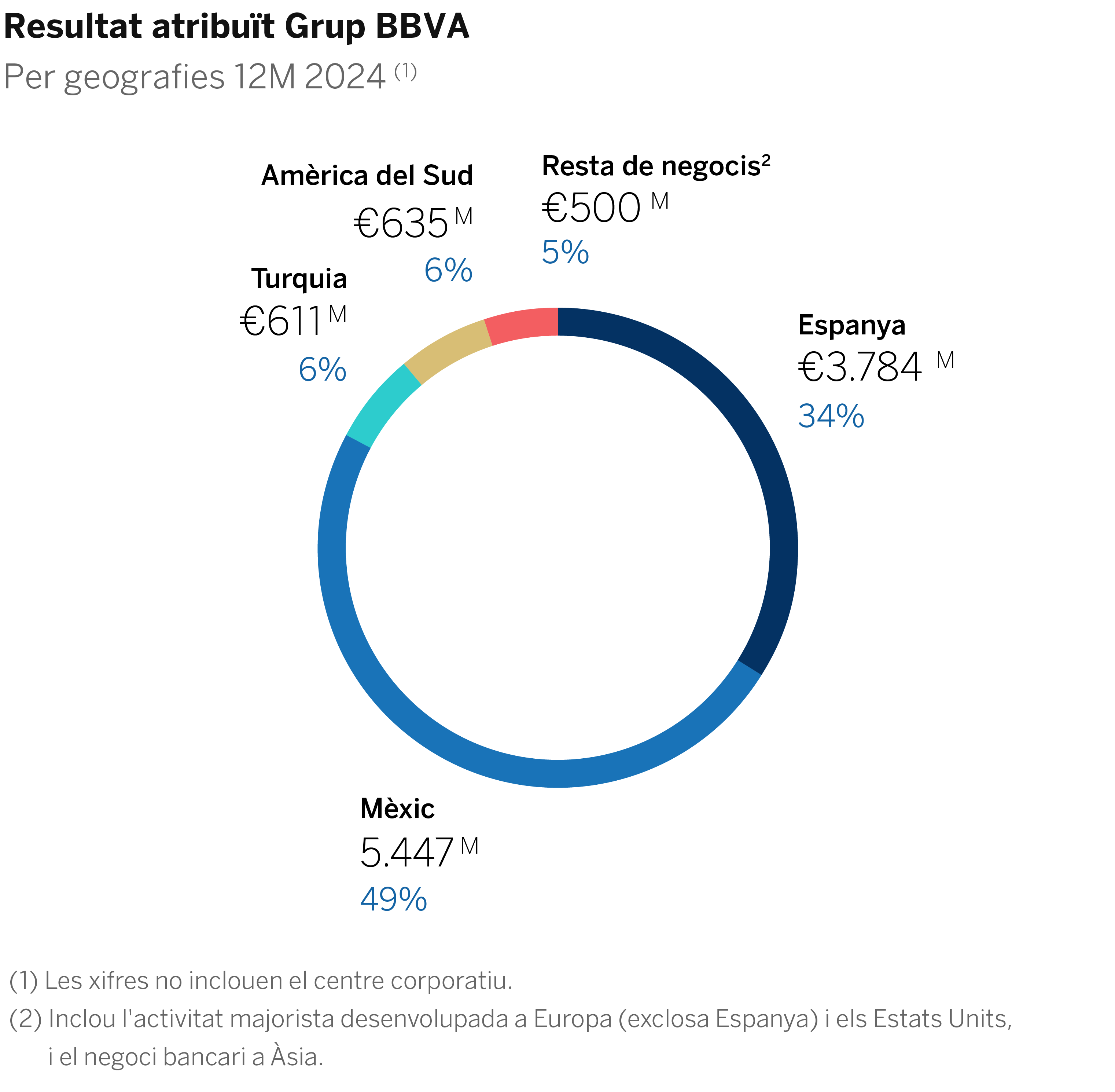

Espanya va obtenir un benefici de 3.784 milions d'euros el 2024, un 39% més. Aquest bon comportament es deu principalment a l'evolució positiva del marge d'interessos (+15%), gràcies a la millora del diferencial de la clientela i al creixement del volum de crèdit: els saldos d'inversió creditícia es van incrementar un 4%, amb un destacat dinamisme dels segments d'empreses. Les comissions netes també van créixer notablement (+8%), gràcies a l'aportació de les comissions per gestió d'actius, assegurances i valors, així com als ingressos per comissions de clients majoristes. Els recursos de clients van augmentar un 5% com a resultat de l'evolució positiva dels recursos fora de balanç, principalment fons d'inversió, fons de pensions i carteres gestionades. La solidesa del marge brut (+20%) va compensar l'increment de les despeses d'explotació (lleugerament per sota de l'5%) i va impulsar el marge net un 31%. Mentrestant, la ràtio d'eficiència va millorar considerablement fins 35,3%, en comparació amb el 40,5% de l'any anterior. Pel que fa als indicadors de risc, la taxa de morositat va millorar fins al 3,7% (enfront del 4,1%), la ràtio de cobertura va passar del 55% al 59%, i el cost del risc es va mantenir estable en el 0,38%.

Mèxic va destacar pel dinamisme de l'activitat durant l'exercici en tots els segments, amb un creixement del crèdit del 16%. Els recursos de clients també van créixer amb força, un 12%, impulsats principalment pels recursos fora de balanç i els dipòsits a termini en els segments majoristes. La solidesa dels ingressos recurrents va impulsar el marge brut un 11%. El marge net (+12% interanual) i la ràtio d'eficiència, situada en el 30.3%, van millorar, malgrat l'augment de les despeses d'explotació. Mèxic va obtenir un benefici atribuït rècord de 5.447 milions d'euros, un 6% més en taxa interanual. Els indicadors de risc es van mantenir dins de les expectatives: la taxa de morositat es va situar en el 2,7%, la ràtio de cobertura en el 121% i el cost del risc en el 3,39%.

Turquia va registrar un creixement de la inversió creditícia en lires turques del 51% en taxa interanual, impulsat pels segments minoristes, principalment targetes i crèdit al consum. El crèdit en divisa estrangera va créixer un 16% a causa de l'activitat amb clients focalitzats en comerç exterior. Els recursos de clients en moneda local van créixer un 39%, impulsats pels dipòsits a termini i a la vista. En el compte de resultats, va destacar l'increment dels ingressos per comissions i el resultat d'operacions financeres, que van compensar les pressions sobre el marge d'interessos i van elevar el marge brut un 41% respecte a l'any anterior en euros corrents. El benefici atribuït es va situar en 611 milions d'euros (+16% en euros corrents), impactat per un menor ajust per hiperinflació. Els indicadors de risc es van situar per sobre de les previsions: la taxa de morositat es va situar en el 3,1%, la ràtio de cobertura en el 96% i el cost del risc en el 1,27%.

Amèrica del Sud va mostrar un notable creixement de l'activitat creditícia (+17%), especialment en el segment d'empreses, així com la captació de recursos de la clientela (+27%), principalment dipòsits. L'àrea va generar un resultat atribuït de 635 milions d'euros, un 17% més, gràcies a la solidesa dels ingressos recurrents. Per països, Perú va generar un resultat de 227 milions d'euros, Argentina, de 182 milions, i Colòmbia, de 90 milions. Els indicadors de risc a la regió es van mantenir estables: la taxa de morositat en el 4,5%, la ràtio de cobertura en el 88% i el cost del risc en el 2,87%.

Sobre BBVA

BBVA és un grup financer global fundat el 1857. L'entitat està present en més de 25 països, té una posició de lideratge en el mercat espanyol, és la major institució financera de Mèxic i compta amb franquícies líders a Amèrica del Sud i Turquia. BBVA contribueix, a través de la seva activitat, al progrés i benestar de tots els seus grups d'interès: accionistes, clients, empleats, proveïdors i la societat en general. BBVA contribueix, a través de la seva activitat, al progrés i benestar de tots els seus grups d'interès: accionistes, clients, empleats, proveïdors i la societat en general. En aquest sentit, BBVA dona suport a les famílies, els emprenedors i les empreses en els seus plans de futur, i els ajuda a aprofitar les oportunitats que proporcionen la innovació i la sostenibilitat. Així mateix, BBVA ofereix als seus clients una proposta de valor diferencial, recolzada en la tecnologia i en les dades, ajudant-los a millorar la seva salut financera amb informació personalitzada en la presa de decisions financeres.