Resultados: BBVA roza los €5.000 millones de beneficio semestral (+29%) y alcanza una rentabilidad del 20%

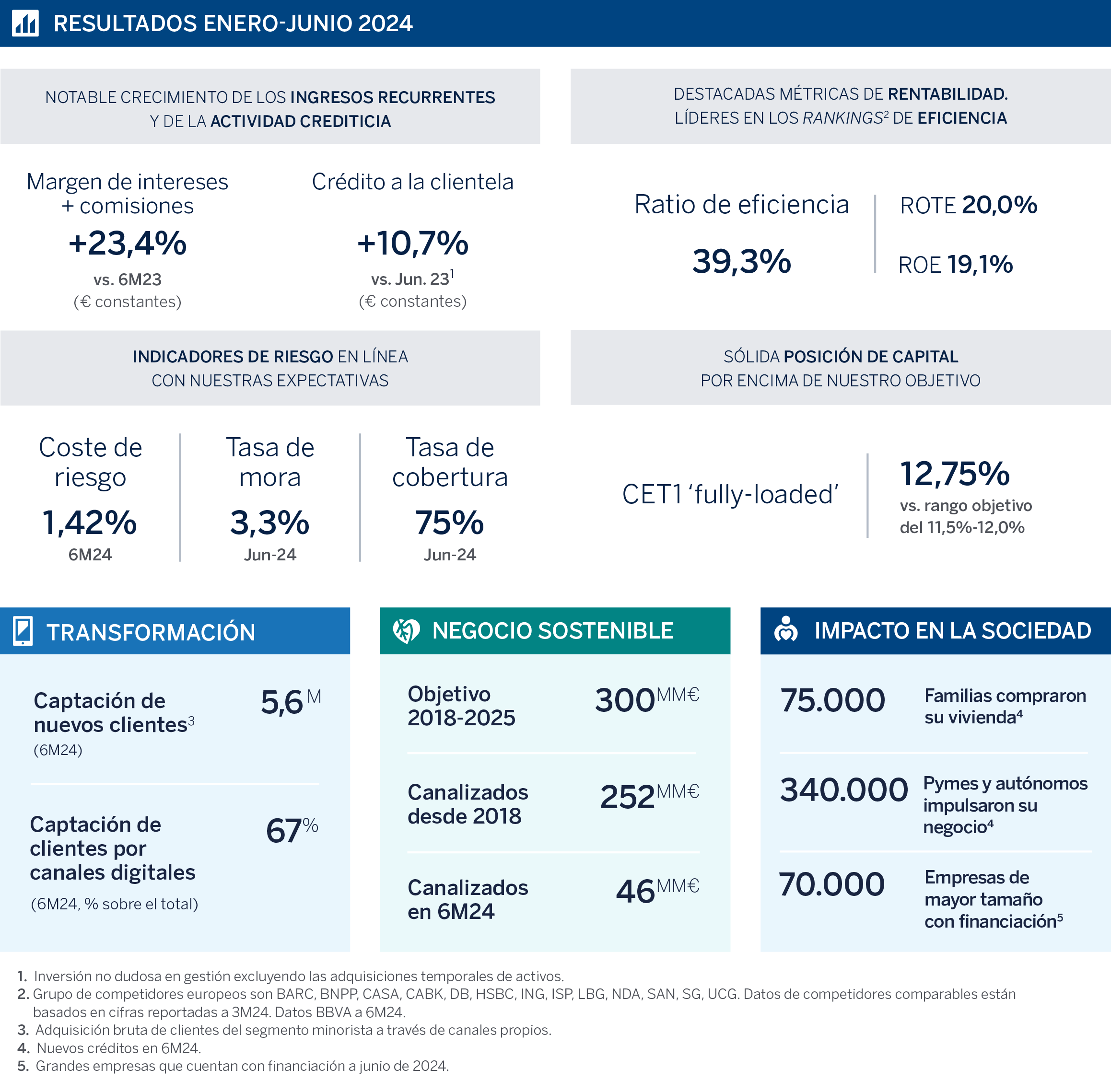

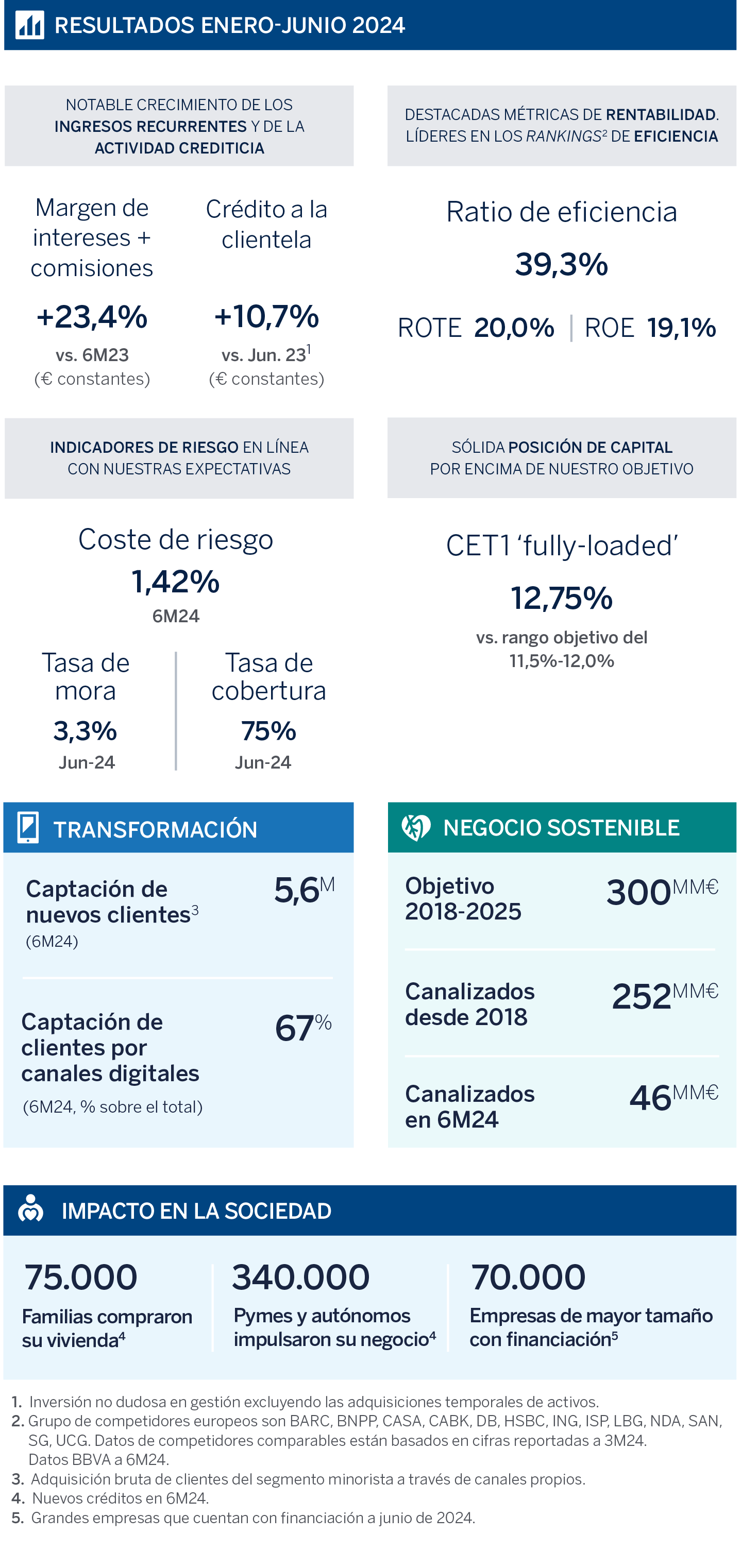

BBVA ha logrado un resultado atribuido de 4.994 millones de euros de enero a junio de 2024, un 29% más interanual (37% en euros constantes). En el segundo trimestre del año, el beneficio aumentó un 38% con respecto al mismo periodo de 2023 (37% en constantes), hasta 2.794 millones de euros, por el fuerte dinamismo de la actividad. El crédito creció un 10,7% interanual en euros constantes, con una destacada contribución de los préstamos a empresas. Asimismo, el Grupo incrementó la generación de valor para sus accionistas, con un crecimiento anual del patrimonio tangible más dividendos por acción del 20%. La rentabilidad (ROTE) alcanzó un sobresaliente 20% y el ratio de eficiencia, del 39,3%, se situó en su mejor marca histórica.

Kit de prensa

- Informe Trimestral 2T2024 (PDF)

- Presentación Analistas 2T2024 (PDF)

- Presentación Prensa 2T2024 (PDF)

- Descargar vídeo del consejero delegado - TV (WeTransfer)

- Descargar vídeo del consejero delegado - Webs (WeTransfer)

- Descargar audio del consejero delegado BBVA (WeTransfer)

- Transcripción declaraciones de Onur Genç sobre los Resultados del 2T2024 (PDF)

- Descargar vídeo con imágenes de recurso (WeTransfer)

- Video del consejero delegado de BBVA (YouTube)

- Onur Genç, consejero delegado de BBVA (JPG)

- Luisa Gómez Bravo, Onur Genç y Paul G. Tobin durante la rueda de prensa (JPG)

- Onur Genç durante la rueda de prensa (JPG)

- Ciudad BBVA, Madrid (JPG)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

“Este trimestre ha sido excepcional. Hemos logrado métricas financieras que eran impensables hace algunos años: conseguimos un 20% de rentabilidad y rebajamos la barrera del 40% en eficiencia. Tenemos ante nosotros un futuro ilusionante. Vamos a cumplir ampliamente los ambiciosos objetivos que nos marcamos para el periodo 2021-2024. Además, confiamos plenamente en el éxito de la unión con Banco Sabadell, que dará lugar a una entidad más fuerte y rentable, y con mayor capacidad para acompañar a familias y empresas en sus proyectos de futuro”, ha señalado Onur Genç, consejero delegado de BBVA.

BBVA ha vivido un primer semestre de 2024 marcado por el dinamismo de la actividad crediticia en todas las áreas de negocio. A cierre de junio, el crédito a la clientela creció un 10,7% en tasa interanual en euros constantes (6,3% en euros corrientes), impulsado por los préstamos a empresas. En el primer semestre, el Grupo ha financiado a más de 340.000 pymes y autónomos para impulsar sus negocios y más de 75.000 familias han podido comprar una vivienda con una hipoteca concedida por el banco. A cierre de junio, más de 70.000 grandes empresas cuentan con financiación de BBVA para invertir en su crecimiento. Además, en el primer semestre, el Grupo ha destinado 11.000 millones de euros a financiar iniciativas de crecimiento inclusivo, como hospitales o viviendas sociales.

Para una mejor comprensión de la cuenta de resultados, las variaciones expresadas a continuación se encuentran en euros constantes, es decir, sin tener en cuenta el impacto de las divisas.

En la parte alta de la cuenta de resultados, el margen de intereses generado de enero a junio ascendió a 12.993 millones de euros, un 20% más que en el mismo periodo del año anterior, impulsado principalmente por la actividad crediticia. Destaca la buena evolución de esta rúbrica en América del Sur y España. Las comisiones netas registraron un alza interanual del 35%, hasta 3.842 millones de euros, gracias al favorable comportamiento de medios de pago y, en menor medida, de la gestión de activos. Sobresale en esta línea la aportación de Turquía y México. Así, los ingresos recurrentes (margen de intereses más comisiones netas) crecieron un 23% interanual, hasta 16.835 millones de euros.

El resultado de operaciones financieras (ROF) registró un alza del 183%, hasta 1.886 millones de euros, principalmente por el resultado positivo de las coberturas de divisas -en especial, del peso mexicano- y la aportación del área de Mercados Globales, donde destacan los resultados de España y México.

El margen bruto creció con fuerza y de forma transversal en las principales áreas de negocio, hasta alcanzar la cifra de 17.446 millones de euros en el semestre, un 31% más que en el mismo periodo del año anterior.

Los gastos de explotación ascendieron a 6.859 millones de euros en el primer semestre del año, un 20% más en tasa interanual. Esta variación se encuentra, no obstante, por debajo de la inflación media de los países en los que BBVA está presente (21,3% en los últimos 12 meses¹) y es también inferior al crecimiento del margen bruto, con lo que la entidad mantiene las mandíbulas positivas. El ratio de eficiencia experimentó una evolución sobresaliente, con una mejora de 362 puntos básicos en los últimos 12 meses, hasta el 39,3%, su mejor marca histórica.

Resultado de todo lo anterior, el margen neto superó por primera vez en un semestre la cota de los 10.000 millones de euros (10.586 millones, 39% más interanual).

El deterioro de activos financieros fue de 2.839 millones de euros de enero a junio, un 43% más con respecto al año anterior, debido a las mayores provisiones asociadas al crecimiento en los segmentos más rentables. Los indicadores de riesgo se mantuvieron, no obstante, dentro de las previsiones: el coste de riesgo acumulado fue del 1,42%, mientras que el ratio de cobertura y la tasa de mora se situaron en el 75% y 3,3%, respectivamente, a cierre de junio.

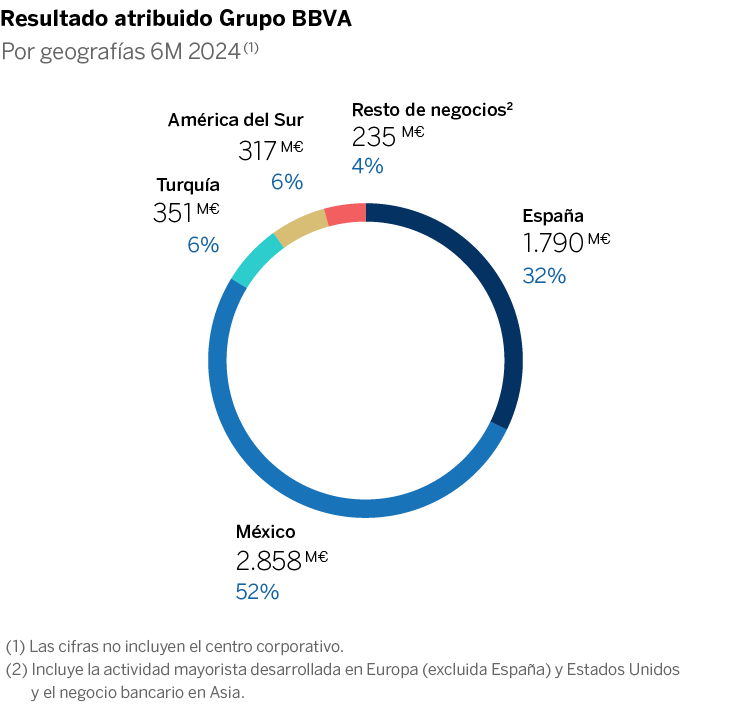

El Grupo BBVA obtuvo un resultado atribuido récord de 4.994 millones de euros en el primer semestre de 2024, lo que supone un alza interanual del 37%. El segundo trimestre ha sido también el mejor de la historia del banco, con un beneficio de 2.794 millones de euros, un 37% superior al del mismo periodo del año anterior (38% en euros corrientes). El beneficio por acción del trimestre creció a un ritmo aún mayor, un 42% interanual en euros corrientes, hasta situarse en los 47 céntimos de euro, gracias a los programas de recompra de acciones realizados en los últimos meses.

1. Inflación media de los últimos 12 meses ponderada por gastos de explotación y excluyendo Venezuela.

Este resultado permitió mejorar ostensiblemente las métricas de rentabilidad del Grupo. El ROTE alcanzó el 20% a cierre de junio de 2024 y se situó claramente por encima de la media de los competidores europeos (13,3%) y españoles (12,9%)². El ROE fue del 19,1%.

BBVA continúa generando valor para sus accionistas. El patrimonio tangible más dividendos por acción se situó en 9,39 euros, un 20% más que en junio de 2023.

Además, la entidad mantiene una atractiva política de remuneración al accionista, que supone repartir entre el 40% y el 50% del beneficio del año, combinando dividendos en efectivo con recompras de acciones, y está firmemente comprometida con la distribución de cualquier exceso de capital por encima del 12%³ (banda superior del rango objetivo). A cierre de junio, el ratio de capital CET1 ‘fully loaded’ se situó en el 12,75%.

2. Datos del grupo de comparables españoles y europeos a cierre de marzo de 2024.

3. Sobre la base de un ratio Basilea IV pro-forma, ‘fully-loaded’, sujeto a las aprobaciones regulatorias.

Nuevos clientes

En el primer semestre de 2024, BBVA avanzó en la consecución de su estrategia, basada en la innovación, la digitalización y la sostenibilidad. De enero a junio, el banco captó 5,6 millones de nuevos clientes, el 67% de ellos a través de canales digitales.

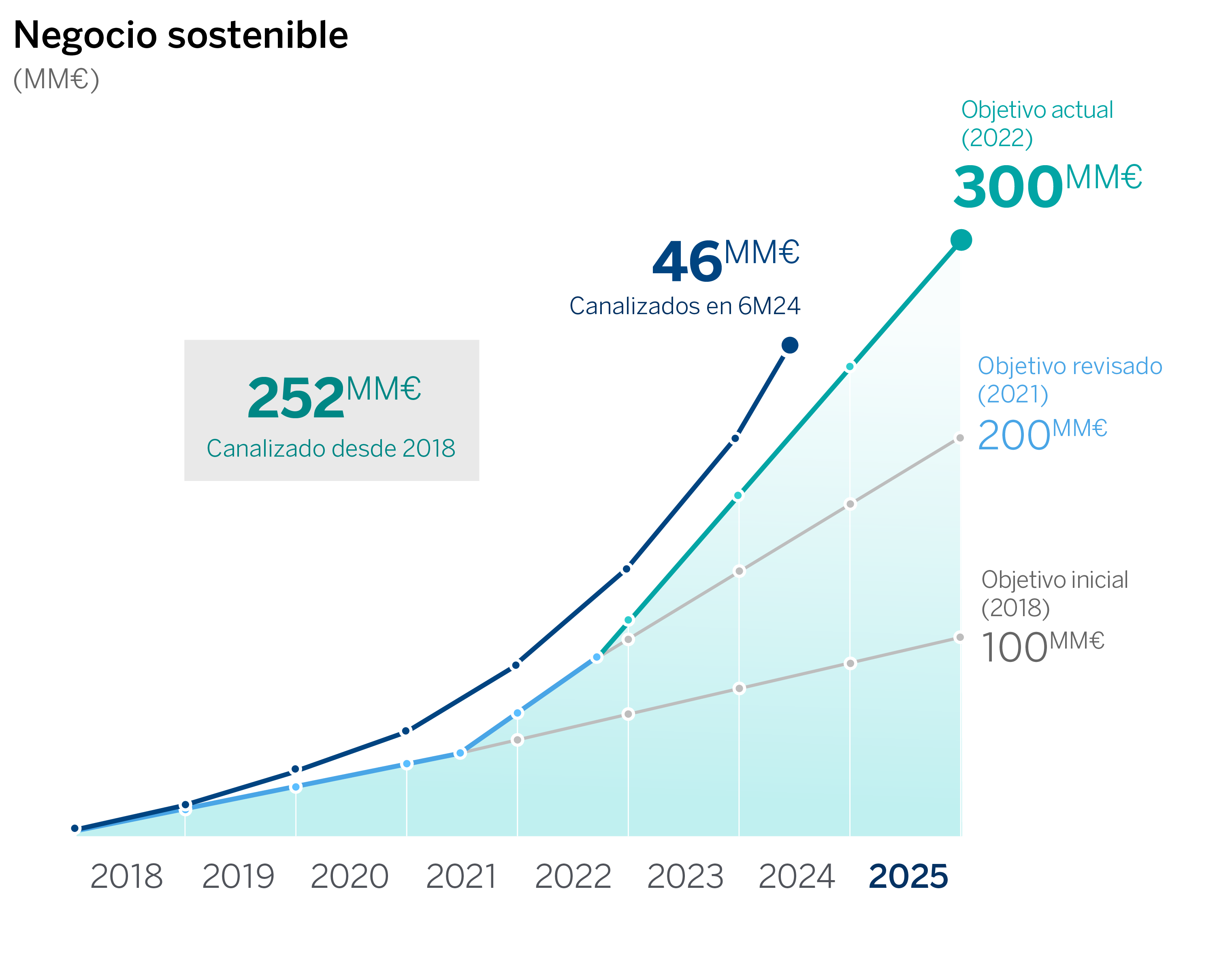

Asimismo, en el primer semestre de 2024, BBVA movilizó aproximadamente 46.000 millones de euros en negocio sostenible, con lo que acumula alrededor de 252.000 millones desde 2018, por encima de la senda objetivo de alcanzar 300.000 millones de euros entre 2018 y 2025.

Áreas de negocio

En España, la inversión crediticia creció un 2,4% en tasa interanual, gracias principalmente a los segmentos de consumo y tarjetas y empresas medianas, así como al impulso de la nueva producción hipotecaria. Los recursos de clientes crecieron un 3,5%, gracias a los depósitos a plazo y los recursos fuera de balance. En la cuenta de resultados, destacó el buen ritmo de crecimiento de todas las líneas de ingresos en los seis primeros meses del año, que llevaron a un ascenso del margen bruto del 27% en términos interanuales. El crecimiento de los gastos, ligeramente por debajo del 6% y muy inferior al de los ingresos, permitió una mejora de 719 puntos básicos en el ratio de eficiencia, que se situó en el 35,4% a cierre de junio. El beneficio atribuido alcanzó 1.790 millones de enero a junio, un 47,8% más interanual. Sólo en el segundo trimestre, se superaron los 1.000 millones de euros de beneficio, un hito histórico. Los indicadores de riesgo evolucionaron en línea con lo esperado: el coste de riesgo acumulado se mantuvo estable en el 0,38%, mientras que el ratio de cobertura y el de mora descendieron al 54% y al 3,93%, respectivamente.

En México, el dinamismo de la cartera crediticia fue notable, con un alza interanual del 12,6%. Aunque el crecimiento en los últimos 12 meses se encuentra muy equilibrado entre las carteras minoristas y las mayoristas, sobresale el significativo incremento de la financiación a empresas en el último trimestre (9,3%). En el último año, los recursos de clientes crecieron a doble dígito (14,6%), gracias al impulso de depósitos a la vista y fondos de inversión. En la cuenta de resultados, cabe resaltar el fuerte ascenso de los ingresos recurrentes, que llevaron a un crecimiento interanual del 10% del margen bruto, superior al incremento de los gastos (9%). A pesar del aumento de los saneamientos crediticios (29% interanual), por el fuerte impulso del negocio en los segmentos más rentables y el mantenimiento de un contexto de tipos elevados, el resultado atribuido semestral alcanzó niveles récord: 2.858 millones de euros, un 3,3% más en tasa interanual. En el segundo trimestre, el coste de riesgo acumulado subió al 3,34%, mientras que la tasa de mora mejoró hasta el 2,62% y la tasa de cobertura se situó en el 120%.

En Turquía, sobresale el crecimiento de la actividad crediticia en moneda local (51% interanual), muy en línea con la evolución de los recursos en liras y con la estrategia de desdolarización del balance del banco. En la cuenta de resultados, si bien el beneficio atribuido del primer semestre (351 millones de euros) resultó inferior al del mismo periodo de 2023, la cifra del segundo trimestre estanco destacó por su incremento frente al primero: 207 y 144 millones de euros, respectivamente, un 44% más en euros corrientes. A este respecto cabe señalar el significativo crecimiento de los ingresos recurrentes y un menor ajuste por hiperinflación en el trimestre, gracias a la moderación de la inflación. El coste de riesgo acumulado continuó con su senda de normalización, en línea con lo esperado, y se situó en el 0,84% a cierre de junio. Por su parte, los ratios de mora y cobertura descendieron levemente en el trimestre hasta el 3,34% y el 94%, respectivamente.

En América del Sur, la actividad crediticia (12,2%) y los recursos de clientes (24,5%) crecieron con fuerza en tasa interanual. El resultado atribuido semestral alcanzó 317 millones de euros, un 12% menos que un año atrás (en términos corrientes). Argentina contribuyó con 103 millones de euros a los resultados del área, impulsado por el crecimiento del margen de intereses y del ROF. En el segundo trimestre, cabe resaltar un menor ajuste por hiperinflación. En Colombia, el resultado atribuido fue de 57 millones de euros, gracias a la fortaleza del margen neto. Y Perú aportó 110 millones de euros, apoyado en el crecimiento de los ingresos recurrentes y la mejora de la eficiencia. La tasa de mora en la región se situó en el 5%, la de cobertura, en el 83% y el coste de riesgo acumulado, en el 3,12%.

Acerca de BBVA

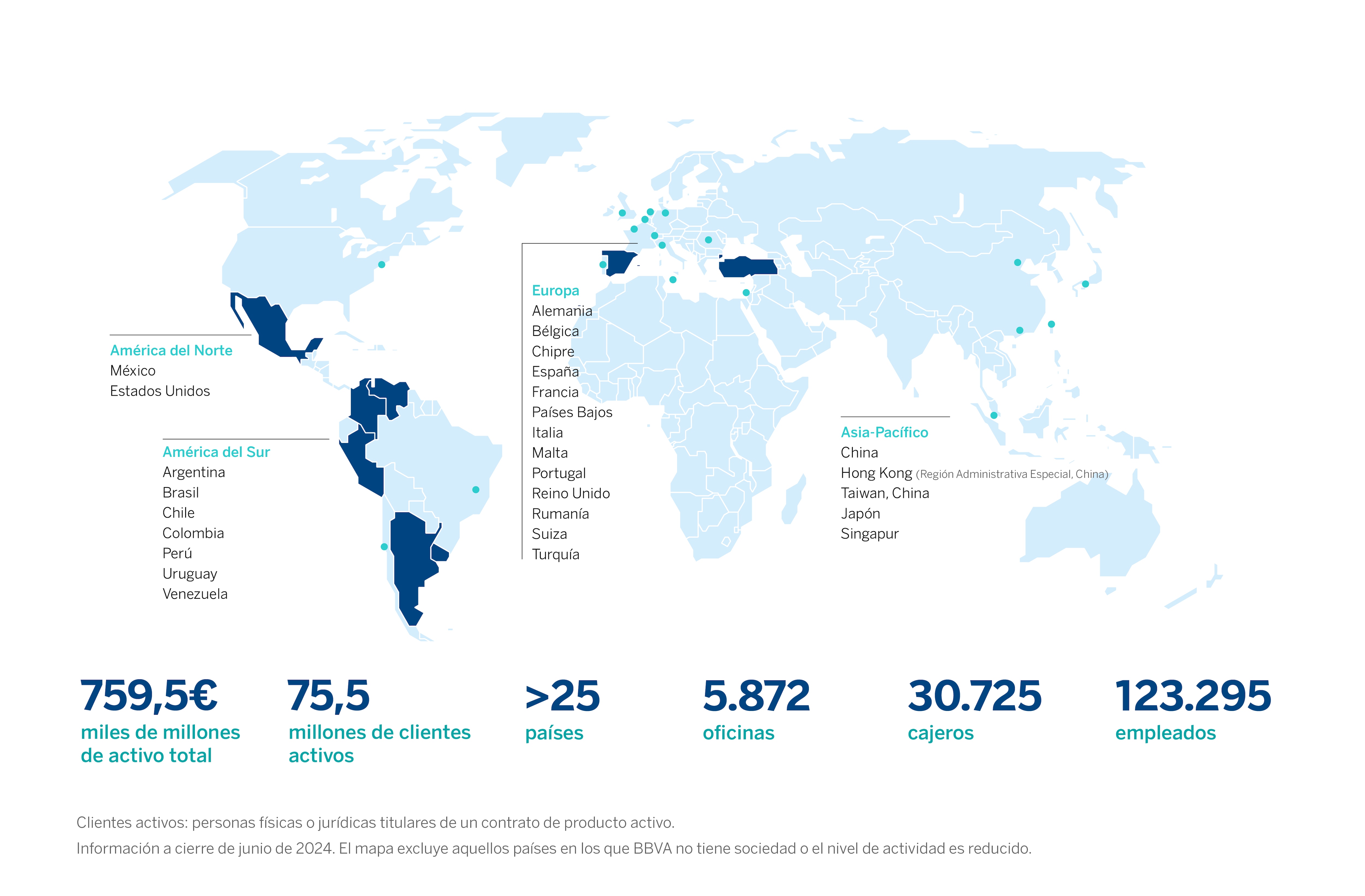

BBVA es un grupo financiero global fundado en 1857. La entidad está presente en más de 25 países, tiene una posición de liderazgo en el mercado español, es la mayor institución financiera de México y cuenta con franquicias líderes en América del Sur y Turquía. BBVA contribuye a través de su actividad al progreso y bienestar de todos sus grupos de interés: accionistas, clientes, empleados, proveedores y la sociedad en general. En este sentido, BBVA apoya a las familias, los emprendedores y las empresas en sus planes de futuro, y les ayuda a aprovechar las oportunidades que proporcionan la innovación y la sostenibilidad. Asimismo, BBVA ofrece a sus clientes una propuesta de valor diferencial, apalancada en la tecnología y en los datos, ayudándoles a mejorar su salud financiera con una información personalizada en la toma de decisiones financieras.