BBVA: la diversificación como antídoto frente a la volatilidad

Históricamente, la diversificación ha permitido a BBVA afrontar con éxito las crisis económicas y financieras. Tanto la presencia internacional del banco como la diversificación de su balance constituyen un antídoto frente a la volatilidad de los resultados, gracias a la diversidad de las fuentes de ingresos y riesgos, y a un modelo de gestión descentralizado (conocido en inglés como ‘multiple point of entry’ o MPE) con filiales autosuficientes que, en caso de crisis, evita el contagio de unas regiones a otras.

La expansión internacional de BBVA dio comienzo a mediados de los años noventa del siglo XX, con la entrada en el peruano Banco Continental. Hoy, con presencia en más de 25 países, la diversificación geográfica es uno de los grandes hitos de las últimas dos décadas de la historia del banco y una de las claves de la recurrencia de sus resultados.

La internacionalización ha permitido crear un modelo de negocio bien diversificado que opera bajo una gestión descentralizada (MPE), con filiales autosuficientes desde el punto de vista de la liquidez y la financiación. Este modelo de negocio permite diversificar el riesgo y aprovechar las oportunidades de crecimiento en diferentes geografías. Actualmente, BBVA cuenta con franquicias líderes en mercados atractivos como España, México, Turquía y América del Sur.

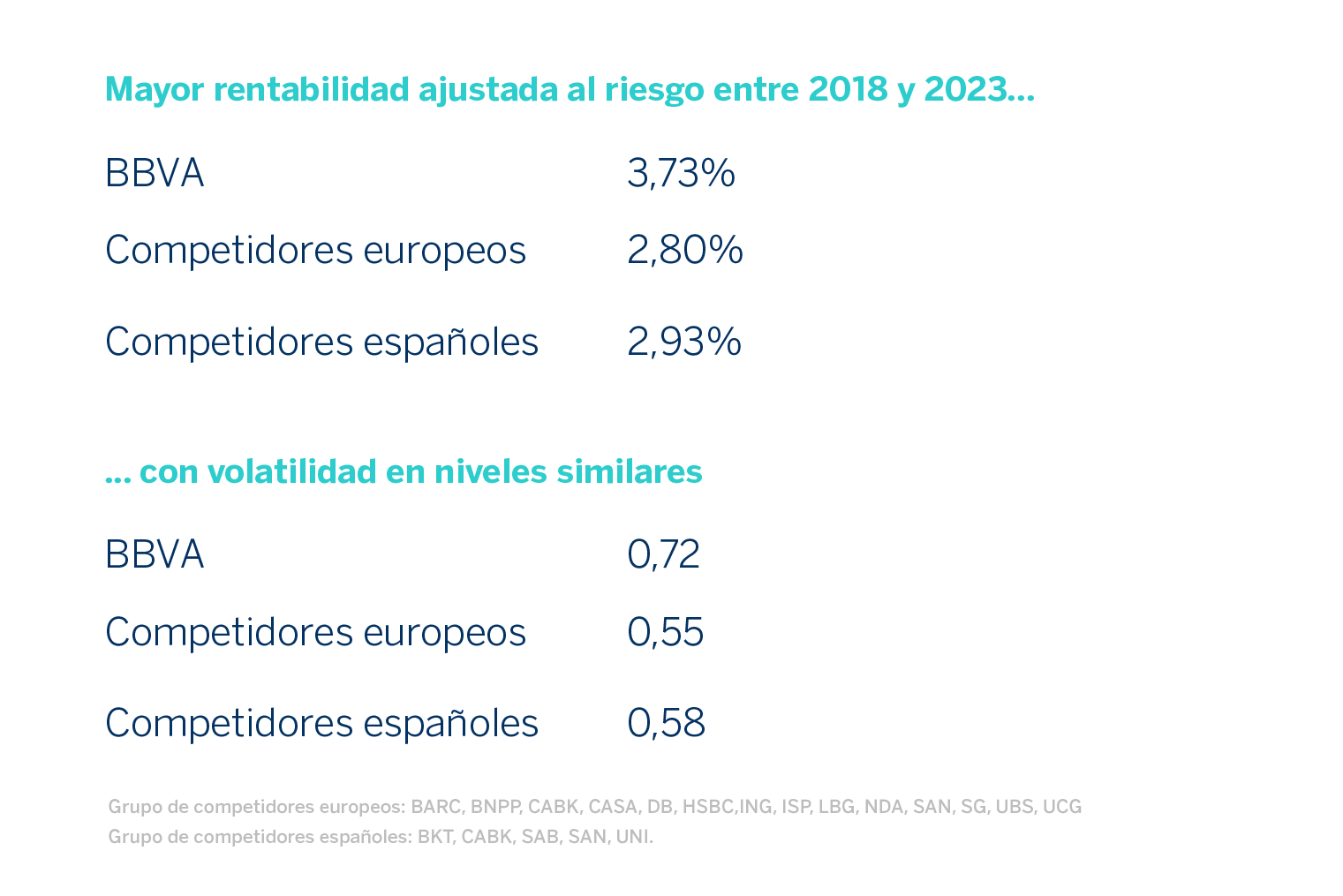

Gracias a la diversificación geográfica, BBVA ha sorteado con éxito las crisis económicas o financieras que han vivido los países en los que opera en diferentes momentos. Ello ha permitido la recurrencia de sus resultados a lo largo de los años, limitando su volatilidad. Así lo muestra la evolución del margen neto del Grupo BBVA en relación a sus APRs o activos ponderados por riesgo. Esta métrica muestra la magnitud de los resultados, teniendo además en cuenta el perfil de riesgo de cada entidad. En el caso de BBVA, entre 2018 y 2023, se situó, en promedio, en un 3,73%, y por debajo del 3% en el caso del grupo europeo y doméstico de entidades comparables. Y ello con una volatilidad (medida por la desviación típica de la serie) en niveles similares.

Además, si echamos la vista más atrás, incluso en años de profundas crisis (como la crisis inmobiliaria en España de los 2012 y 2013, o la crisis del COVID en 2020), el resultado del Grupo BBVA ha sido positivo en todos y cada uno de los ejercicios. Y ello gracias a la compensación de ciclos económicos que aporta la diversificación.

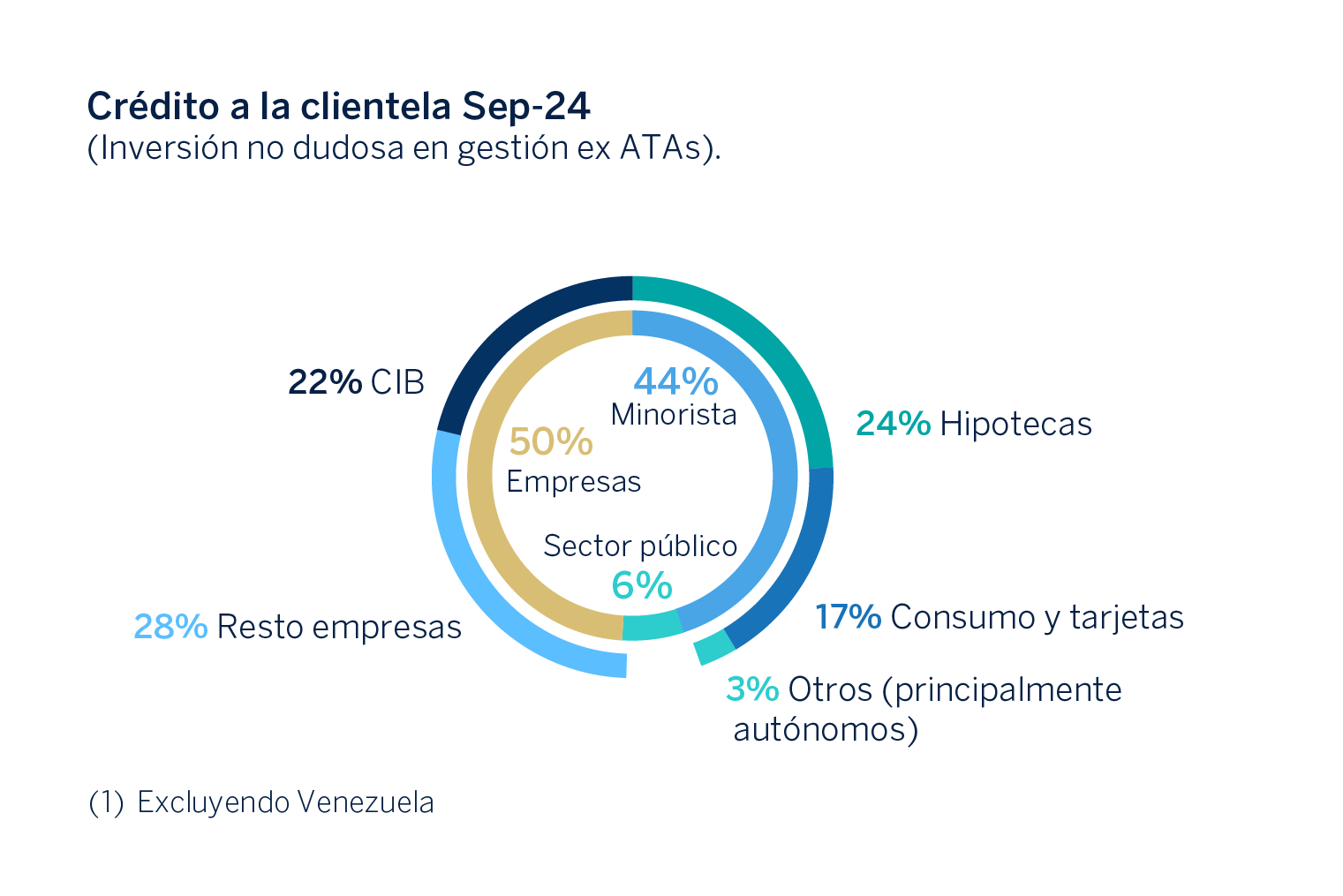

Por otro lado, BBVA se caracteriza también por su modelo de negocio diversificado y la rentabilidad de su mix, con una cartera crediticia muy equilibrada entre segmentos minoristas y de banca de empresas.

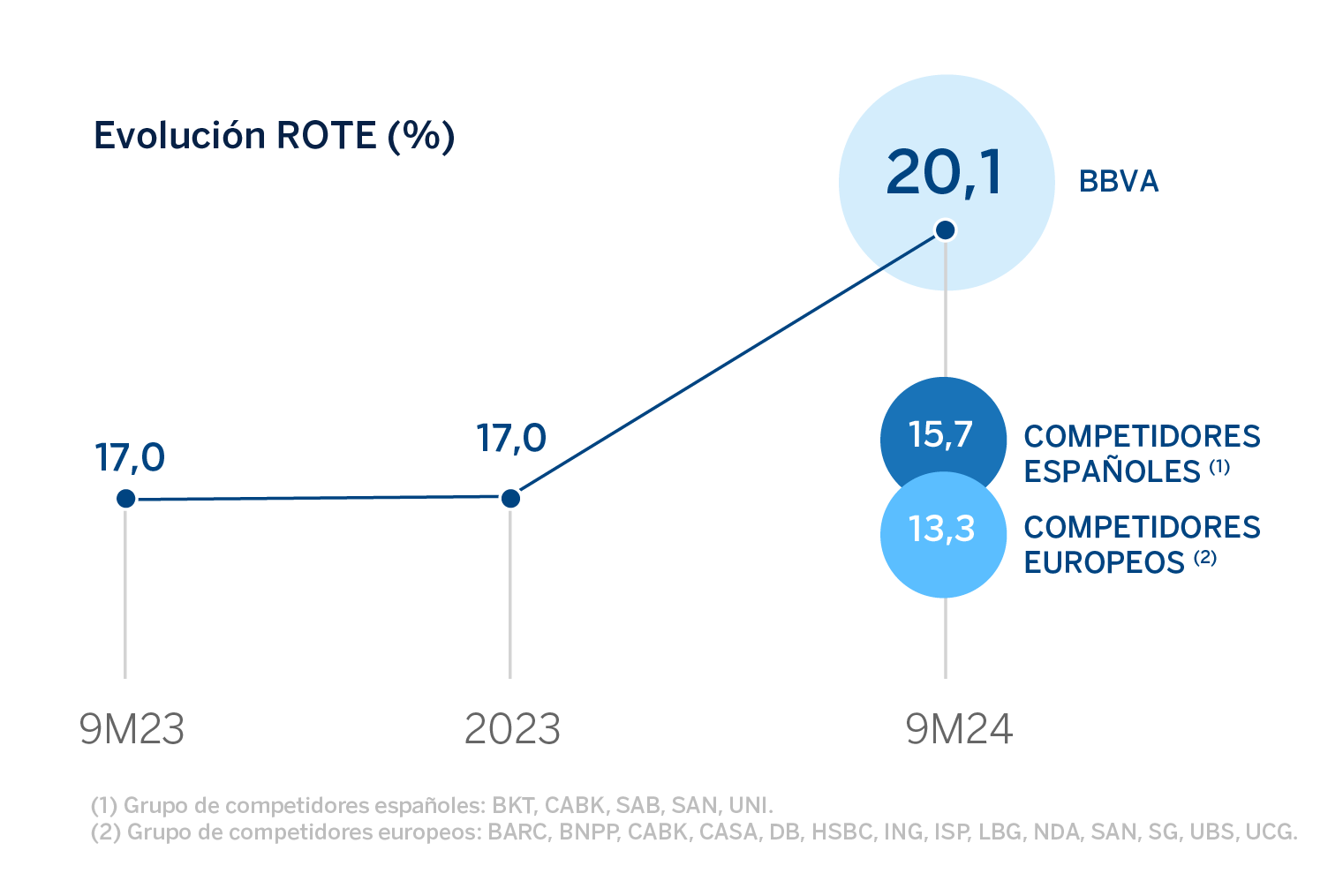

En consecuencia, a pesar de las crisis financieras y las desaceleraciones económicas, BBVA ha sido rentable en todos los ejercicios durante los últimos 24 años. Tanto el ROE como el ROTE han experimentado una notoria aceleración en los últimos ejercicios. En particular, el ROTE se mantiene notablemente por encima de los ratios de sus homólogos europeos y españoles.

La recurrencia de los resultados se refleja también de forma directa en la generación orgánica de capital, que a su vez permite financiar el crecimiento rentable y remunerar adecuadamente a los accionistas. BBVA mantiene una atractiva política de remuneración al accionista, que supone repartir entre el 40% y el 50% del beneficio del año, combinando dividendos en efectivo con recompras de acciones, y está firmemente comprometido con la distribución de cualquier exceso de capital por encima del 12%¹ (banda superior del rango objetivo). A cierre de septiembre, el ratio de capital CET1 ‘fully loaded’ se situó en el 12,84%.

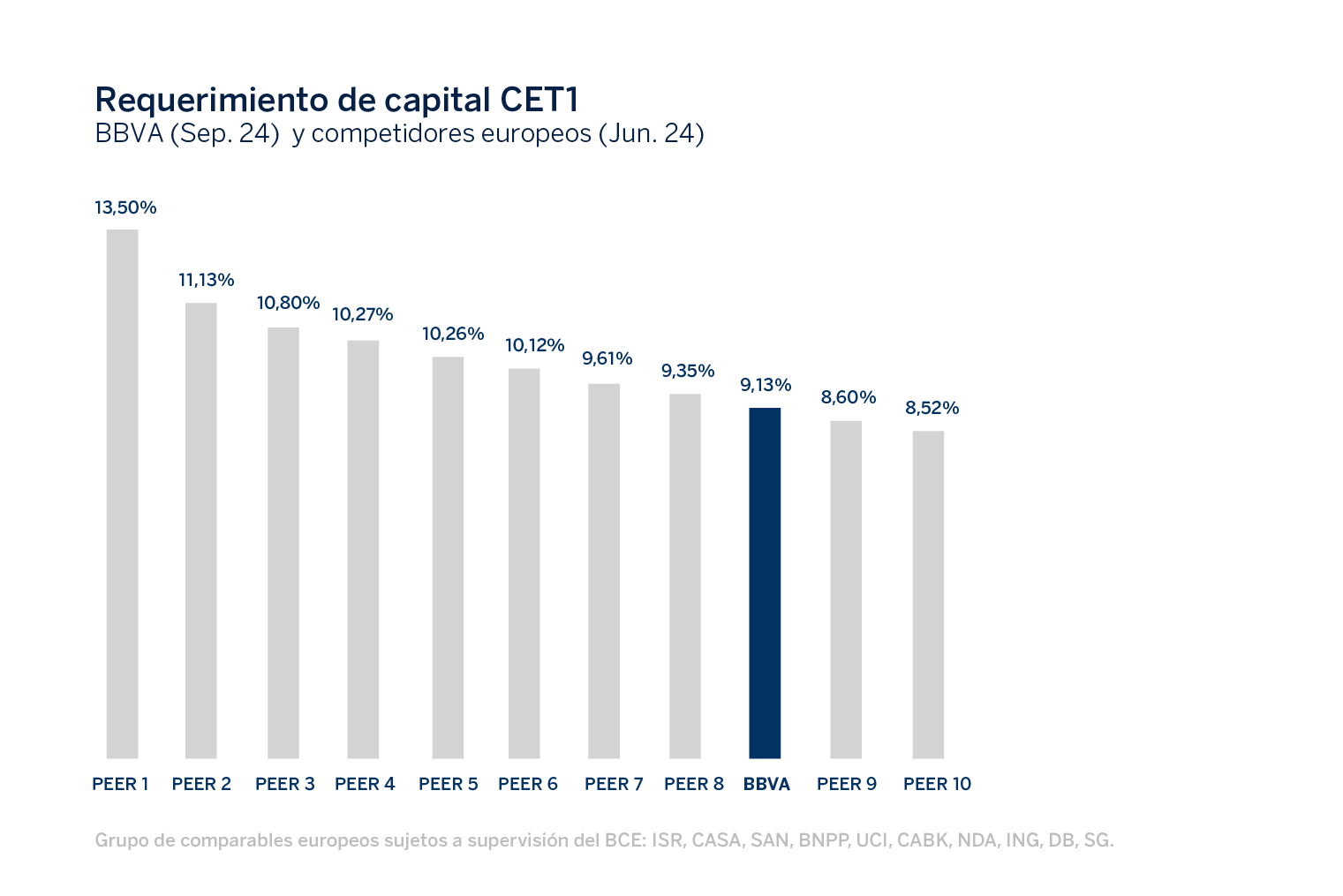

Por último, la diversificación tanto geográfica como de mix de negocio tiene también su reflejo en que el requerimiento regulatorio de capital de BBVA, del 9,13%, sigue siendo uno de los más bajos de entre sus pares. El requerimiento es establecido por el supervisor y se define como el nivel mínimo de capital que éste considera adecuado atendiendo a las características de cada entidad, y, en particular, a su modelo de negocio y su perfil de riesgo.

¹Sobre la base de un ratio Basilea IV pro-forma, ‘fully-loaded’, sujeto a las aprobaciones regulatorias.

Asimismo, los beneficios de la diversificación también se hacen patentes en los resultados de los tests de estrés, donde BBVA destaca por ser uno de los bancos con menor afectación en su capital cuando es sometido a escenarios de estrés. En este sentido, los resultados de la última prueba realizada por la Autoridad Bancaria Europea (EBA, por sus siglas en inglés) en 2023, pusieron de manifiesto que BBVA es el tercer banco en Europa con menor impacto negativo en el capital en el escenario más adverso (-295 puntos básicos en términos de CET1 ‘fully loaded’), muy por debajo del promedio de -415 puntos básicos de los bancos comparables europeos sometidos a examen.