¿Cuánto tengo que ganar hoy para que mi pensión sea la de un súper abuelo el día de mañana?

Todo trabajador comparte más tarde o más temprano una misma preocupación: el cálculo de su pensión futura. La pregunta es: ¿Cuánto hemos de ganar para conseguir una buena pensión en el futuro? y, ¿de qué dependerá el mantenimiento de un buen nivel de ingresos en la jubilación?

Ello dependerá de la pensión pública y de los sistemas privados de complemento a esta, como los planes de pensiones, los planes de previsión asegurados (PPA) o los Planes Individuales de Ahorro Sistemático (PIAS), pero también de los rendimientos de otros instrumentos que, aunque no nos ofrezcan una renta con la periodicidad de una pensión, sí nos pueden ofrecer el respaldo patrimonial necesario para una buena jubilación. En este ámbito encontramos, por poner algunos ejemplos, los depósitos, los fondos de inversión, las inversiones inmobiliarias, las acciones o los títulos de renta fija.

¿Cuánto habría que ganar para obtener la pensión máxima?

En España, en 2016, la pensión máxima mensual (con 14 pagas) es de 2.567,28. El trabajador de hoy puede albergar razonables dudas de cuál será la regulación que habrá para determinar la cuantía de su pensión cuando se jubile, porque puede haber cambios legislativos en un plazo tan largo. Sin embargo, sí podemos decir que existen algunos requisitos que nos pueden orientar.

Para cobrar la pensión máxima, es preciso cotizar cerca de la base máxima, pero además habrá que hacerlo por un período que aumentará progresivamente hasta 37 años en 2027 para cobrar el 100% de la pensión. Y tendremos que jubilarnos con 67 años, aunque en esa fecha con 38,5 años cotizados podremos acceder a la jubilación con 65 años cobrando el 100%.

Este escenario de endurecimiento de las condiciones para acceder a una pensión elevada puede ser tenido en cuenta por las personas que tienen en torno a 55 años, que son las que se jubilarían hacia esa fecha. No obstante, desde ahora hasta entonces pueden aprobarse reformas que maticen las condiciones.

Para los menores de 55 años, habida cuenta de que el sistema de pensiones atraviesa retos importantes de futuro, es previsible que las condiciones también se endurezcan a través de una reducción de la cobertura (sobre todo en pensiones cercanas a la máxima), un aumento de los años necesarios para acceder a la pensión, del período de cálculo, de la edad de jubilación, etc. Incluso algunas personas con un salario elevado necesitarán complementar su pensión, aunque sea la máxima.

¿Si no gano un sueldo cercano a la pensión máxima no puedo aspirar a una buena jubilación?

No, no está todo perdido. Indudablemente, las personas con un mayor salario pueden optar a pensiones públicas más altas y a la posibilidad de complementarla con ingresos procedentes de su patrimonio. Pero se puede ahorrar con el fin de complementar la pensión.

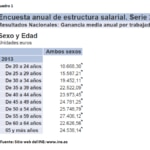

Pongamos un ejemplo que nos permita comprenderlo mejor. Según la Encuesta de Estructura Salarial, el trabajador medio español gana, según su edad, lo que podemos ver en el cuadro 1.

Observamos que de la franja de 20 a 24 años a la de 55 a 59 años se produce en el transcurso de 35 años una subida de lo que gana el español medio de un 256,90%. Ese incremento se produce por la antigüedad, el acceso a puestos de mayor responsabilidad, la experiencia, la adquisición progresiva de nuevas destrezas, etc. Eso supone un incremento medio anual de un 2,7% anual.

Ese incremento no depende de la inflación, está medido en el mismo momento del tiempo. Es decir, lo que gane un trabajador de 20 años cuando se jubile puede crecer más por el efecto de la inflación. Pero no va a vivir mejor debido a ese crecimiento. Por eso, cuando hacemos cálculos sobre el futuro, debemos descontar el efecto de la inflación y medirlo en términos de hoy. Pero, en este caso, ese incremento no se ve afectado por ella.

Habrá otro incremento adicional del salario de ese trabajador de 20 años, el debido al crecimiento económico y, en concreto, a una de sus fuentes: el crecimiento de la productividad. Lo normal es que, a medida que la economía crece, seamos capaces de producir más y de más valor porque disponemos de más inversiones para producir, nos organicemos mejor, nosotros mismos como trabajadores estemos más preparados para producir mejor, haya innovaciones que nos lo permitirán, etc.

Por esa vía, en el transcurso de 40 ó 50 años, lo normal es que se produzca un incremento adicional del salario de los trabajadores, que tampoco está relacionado con la inflación, que es real, suponiendo una mejora de su poder adquisitivo. Puede haber épocas de mayor y menor crecimiento de la productividad, pero en un plazo largo lo normal es que crezca.

Vamos a suponer que por esas dos vías el salario de un trabajador crece (de media anual considerando un plazo largo de varias décadas) un 3,5% anual.

Imaginemos que el trabajador ahorra un porcentaje creciente de su sueldo a medida que va ganando más. Por ejemplo, cuando tiene 20 años podría ahorrar un 5% de su sueldo, ahorrando una proporción progresivamente más elevada hasta llegar a un 25% a los 67 años. Cuando se gana muy poco, es muy complicado ahorrar, pero se va facilitando progresivamente a medida que ganamos un poco más.

Esos ahorros los invertirá y obtendrá una rentabilidad que dependerá del riesgo que esté dispuesto a asumir, del tipo de interés que se conceda a los activos libres de riesgo, de la mayor o menor fortuna con sus inversiones y que se puede ver favorecido por la diversificación, que le permitirá reducir el riesgo para obtener una determinada rentabilidad.

Supongamos que obtiene una rentabilidad real (una vez descontamos la inflación) de un 1% anual. Podría obtener más arriesgándose más o si las inversiones van mejor de lo previsto.

En el cuadro 2 podemos ver cuál sería la evolución del salario y de los ahorros, valorado en euros de hoy, del trabajador de nuestro ejemplo. Es decir, con los euros que aparecen en la tabla, podrá comprar lo mismo que pueda comprar hoy con esos euros.

ES UN EJEMPLO FICTICIO YA QUE LA RENTABILIDAD DE LA MAYORÍA DE LOS PRODUCTOS FLUCTÚA SEGÚN MERCADO. ESTE EJEMPLO SÓLO SERÍA VALIDO SI ENCONTRÁSEMOS UN DEPÓSITO RENOVABLE AL 1% REAL DE AQUÍ A QUE NOS JUBILEMOS.

Observamos que un trabajador de 20 años que gana 10.600 euros al año puede llegar a los 67 años con un complemento para su pensión de algo más de 220.000 euros que pueden contribuir a lograr la pensión de un “superabuelo”.

¿Qué más, además de ahorrar, puede hacer un trabajador para lograr la pensión de un “superabuelo” cuando esté jubilado?

Ahorrar es muy importante, absolutamente imprescindible. Conviene comenzar a ahorrar cuanto antes, con el fin de que los rendimientos ayuden a elevar el ahorro acumulado para alcanzar el complemento que necesitamos para nuestra pensión. Pero invertir, e invertir bien, puede ser tan importante como ahorrar. Tres líneas de inversión pueden ser convenientes:

Invertir en formación

Invertir en formación nos da la posibilidad de acceder a trabajos en los que podamos ganar más dinero y, así, podremos cotizar más para obtener una pensión pública mayor y ahorrar más para obtener un complemento a nuestra pensión gracias a nuestros ahorros también mayor.

Pero, además, una mejor formación disminuye nuestra probabilidad de estar en paro. Cuanto más tiempo estemos en paro. más complicado será acceder a una buena pensión el día de mañana. Y, sobre todo, la formación (y en especial la formación continua) nos facilita tener unas probabilidades más reducidas de caer en paro de larga duración, que es uno de los mayores enemigos contra los que debemos luchar en la planificación de nuestra jubilación.

Aunque no tengamos un salario muy elevado, ni muchos ahorros, siempre podemos contar con los préstamos para estudios (como los préstamos Blue para estudios de BBVA), una interesante opción para que nada impida nuestro acceso a la formación que necesitamos.

Invertir en salud

La salud está relacionada con nuestras capacidades físicas, intelectuales, sensoriales, emocionales… Esas capacidades son cruciales a la hora de desarrollar bien nuestro trabajo. Condicionan que podamos desarrollar más trabajo y de mejor calidad. Y, además, la salud también influye en nuestra motivación. Por eso, la salud tiene una importante relación con nuestro trabajo y nuestro bolsillo.

Por ello, un trabajador que cuide más su salud siempre tendrá mejores opciones de acceder a mayores salarios. Pero, además, una mejor salud nos facilita la posibilidad de prolongar un tiempo más nuestra vida laboral o de optar por una jubilación activa. Eso favorece que nuestros ahorros sigan creciendo algún tiempo más y, al mismo tiempo, que tardemos más en “echar mano” de ellos.

Por eso es muy importante cuidar de la salud, invertir en la práctica de hábitos saludables y en todo aquello que contribuya a mantener, recuperar o mejorar nuestra salud. Y también es muy importante invertir en atención sanitaria.

Invertir en emprendimiento

El emprendimiento puede dar un salto a nuestros ingresos. Si sabemos emprender, podemos ganar el dinero suficiente como para acceder a una elevada pensión pública y tener unos ahorros que complementen sobradamente nuestra pensión pública.

Debemos planificar nuestras ideas, y debemos pensar en la financiación. Aunque no tengamos muchos ahorros, siempre hemos de valorar a fondo las posibilidades de financiación tanto propia (a través de nuestros ahorros y la de los socios que podamos tener) y ajena. BBVA es una apuesta segura en la obtención de la mejor financiación, a la medida de las más diversas necesidades.