Resultats: BBVA registra un benefici de €7.622 milions de gener a setembre (+28 %), impulsat per Mèxic i Espanya

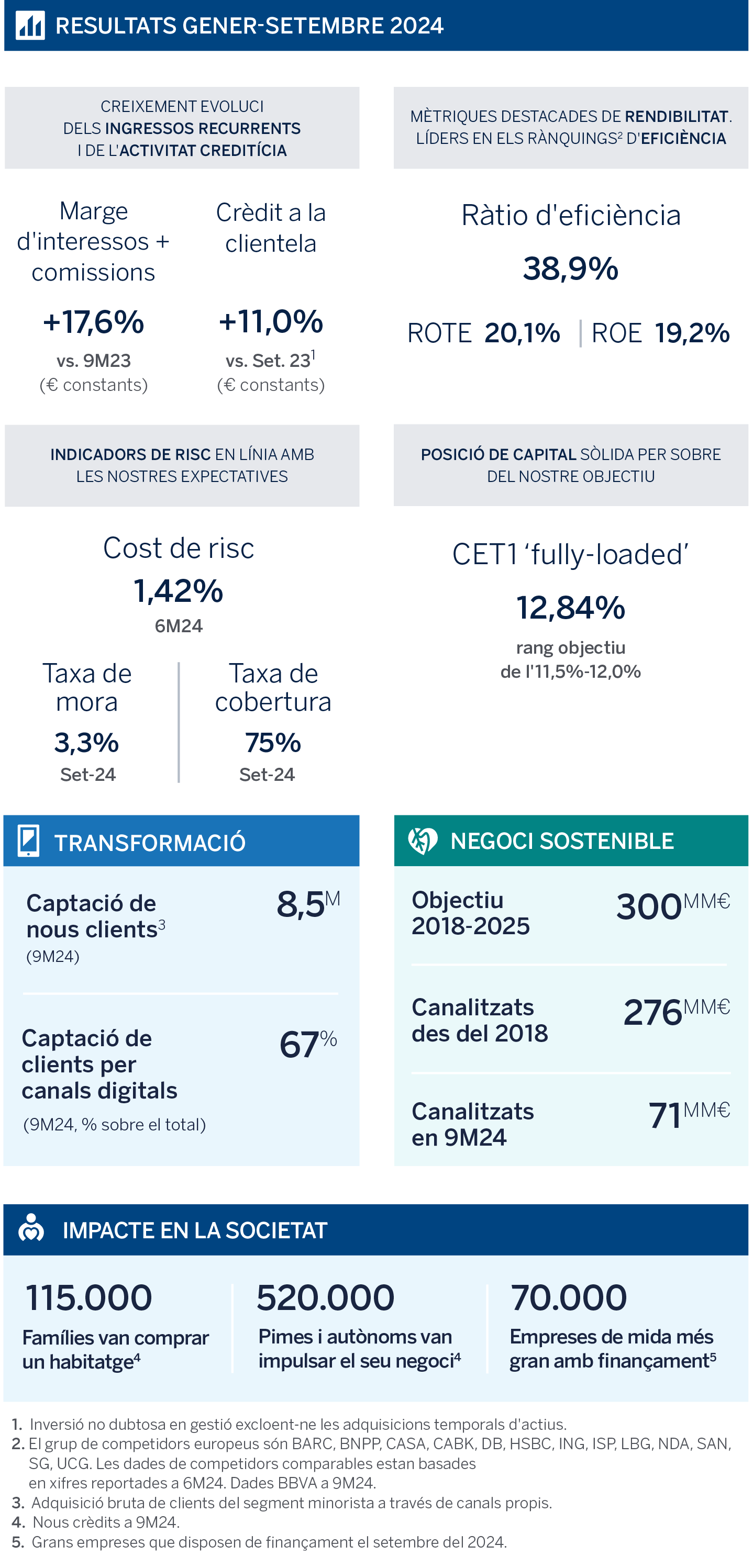

El Grup BBVA ha guanyat un rècord de 7.622 milions d'euros de gener a setembre del 2024, un 28 % més interanual (+44 % a tipus de canvi constants). D’aquesta xifra, 2.627 milions d'euros corresponen al tercer trimestre (+26 %). El benefici per acció va créixer encara més, un 32 %, fins als 0,44 euros, gràcies a les recompres d’accions de l'últim any. El creixement del crèdit (+11 % en euros constants) ha impulsat aquests resultats. La rendibilitat (ROTE) ha assolit el 20,1 %, amb una sòlida posició de capital (ràtio CET1 ‘fully loaded’ del 12,84 %). A més, la ràtio d'eficiència ha millorat fins al 38,9%, una xifra històrica. BBVA continua generant valor per als seus accionistes: el valor tangible més dividends per acció ha crescut un 16 % interanual.

“En els primers nou mesos del 2024 hem obtingut uns resultats excel·lents, impulsats pel dinamisme de l'activitat en dos dels mercats clau del Grup: Mèxic i Espanya. Continuem al capdavant dels quinze bancs més grans d'Europa, amb una ràtio d'eficiència rècord del 39 % i una rendibilitat també rècord que supera el 20 % en ROTE. Mirem el futur amb optimisme. Esperem augmentar el creixement en crèdit rendible i guanyar escala per continuar acompanyant famílies i empreses”, ha assenyalat Onur Genç, conseller delegat de BBVA.

La fortalesa dels resultats de BBVA en els primers nou mesos del 2024 s’explica pel creixement dels ingressos recurrents (marge d’interessos i comissions), molt recolzats pel dinamisme del crèdit (+11 % en taxa interanual). Destaca particularment el creixement a Mèxic (+12,3 % en euros constants) i Espanya (+1,5 %), amb un especial focus en els segments de crèdit al consum, targetes i pimes, que creixen a taxes superiors a la mitjana de la cartera en totes dues àrees de negoci. De gener a setembre, BBVA ha facilitat 520.000 nous crèdits a pimes i autònoms per impulsar els seus negocis i més de 115.000 famílies han accedit a un habitatge gràcies al finançament del banc. Així mateix, 70.000 grans empreses compten amb finançament de BBVA per invertir en el seu creixement. A més, el Grup ha destinat 16.000 milions d’euros per a projectes de creixement inclusiu, com la construcció d’hospitals o habitatges socials.

Llevat que s'indiqui el contrari, i per a una millor comprensió del compte de resultats, les variacions exposades a continuació s'expressen a tipus de canvi constants, és a dir, sense tenir en compte la variació de les divises.

A la part alta del compte de resultats, el marge d’interessos ha assolit la xifra de 18.861 milions d’euros en els primers nou mesos de l’any, un 14 % més interanual, gràcies al mencionat dinamisme de l’activitat. Aquesta línia creix de manera transversal a totes les àrees de negoci, amb l'excepció de Turquia, que no obstant això, ha destacat notablement en la seva aportació a la línia de comissions netes. Aquestes últimes han crescut un 32 % a nivell de Grup, fins a 5.754 milions d’euros, impulsades pels segments de mitjans de pagament i gestió d’actius. La suma de marge d’interessos i comissions netes, que constitueixen els ingressos recurrents del negoci bancari, ha arribat a 24.614 milions d’euros, un 18 % més respecte al mateix període del 2023.

També en el capítol d’ingressos, el resultat d'operacions financeres (ROF) ha registrat un creixement interanual del 146 % en els primers nou mesos de l'any, fins a 2.930 milions d’euros, impulsat per l’aportació de la unitat de Mercats Globals i el resultat positiu de les cobertures de divises, especialment del pes mexicà.

En la línia d’altres ingressos i càrregues d'explotació (-46 milions d’euros en els primers nou mesos, davant -173 milions en el mateix període de l'any anterior), el bon comportament del negoci d’assegurances, la fi de les aportacions al Fons Únic de Resolució (FUR) i un menor impacte per hiperinflació a Turquia han compensat l’ajust major per aquest motiu a l’Argentina, així com l’impost extraordinari a la banca (-285 milions d’euros, comptabilitzats en el primer trimestre).

Derivat de tot això, el marge brut ha registrat una pujada interanual acumulada del 29 %, fins a 26.161 milions d’euros.

Les mandíbules s’han mantingut positives, amb les despeses d’explotació creixent un 17 % en taxa interanual, fins a 10.189 milions d’euros. Aquest creixement de les despeses ha estat molt inferior a la inflació mitjana als països on el Grup té presència (21¹%), cosa que, juntament amb l’impuls del marge brut, ha propiciat una millora de 429 punts bàsics en el ràtio d'eficiència l’últim any, que s'ha situat en el 38,9 %, la seva millor marca fins ara.

El marge net, és a dir, els ingressos menys les despeses, ha registrat un augment interanual del 39 %, acumulant 15.972 milions d'euros de gener a setembre.

El deteriorament d’actius financers s'ha situat a tancament de setembre un 37 % per sobre del mateix període de l'any anterior, a causa del major focus en el creixement dels productes minoristes -els de major rendibilitat en els últims exercicis-, així com al moment del cicle econòmic en què es troben algunes àrees geogràfiques. Els indicadors de risc s’han mantingut, no obstant això, estables respecte al juny i en línia amb les expectatives: el cost de risc acumulat a setembre s’ha situat en el 1,42 %, mentre que la taxa de morositat i la de cobertura han tancat en el 3,3 % i el 75 %, respectivament.

BBVA ha registrat un benefici atribuït rècord de 7.622 milions d’euros de gener a setembre, un 44 % més interanual (+28 % en euros corrents).

Aquest resultat ha permès a BBVA elevar la seva rendibilitat fins a cotes històriques: el ROE ha assolit el 19,2 % i el ROTE, el 20,1 %, molt per sobre de la mitjana del grup de bancs comparables tant a Espanya² com a Europa³ (14,5 % i 13,7 % a tancament de juny, respectivament).

1 Inflació mitjana dels darrers 12 mesos ponderada per despeses d'explotació i excloent Veneçuela

Tot això s’ha aconseguit mantenint una sòlida posició de capital: la ràtio CET1 ‘fully loaded’ ha crescut 9 punts bàsics en el trimestre i s’ha situat en el 12,84 % a tancament de setembre, molt per sobre del rang objectiu del Grup (11,5 %-12 %).

A més, destaca la sòlida generació de valor per als accionistes. El patrimoni net tangible més dividends per acció s’ha situat en 9,47 euros a tancament de setembre, un 16 % més que un any abans.

L’entitat manté una atractiva política de remuneració a l’accionista, que suposa repartir entre el 40 % i el 50% del benefici de l'any, combinant dividends en efectiu amb recompres d’accions, i està fermament compromesa amb la distribució de qualsevol excés de capital per sobre del 12%⁴ (banda superior del rang objectiu). De fet, el 10 d'octubre, BBVA va pagar als seus accionistes un dividend en efectiu a compte dels resultats del 2024, el més gran de la seva història, de 0,29 euros bruts per acció (+81 % respecte al de l'any anterior). Això va suposar el desemborsament de prop de 1.700 milions d’euros en efectiu.

8,5 milions de nous clients

L'estratègia de BBVA -basada en la innovació, la digitalització i la sostenibilitat- segueix donant fruits. En els primers nou mesos, ha captat 8,5 milions de nous clients, el 67 % dels quals a través de canals digitals.

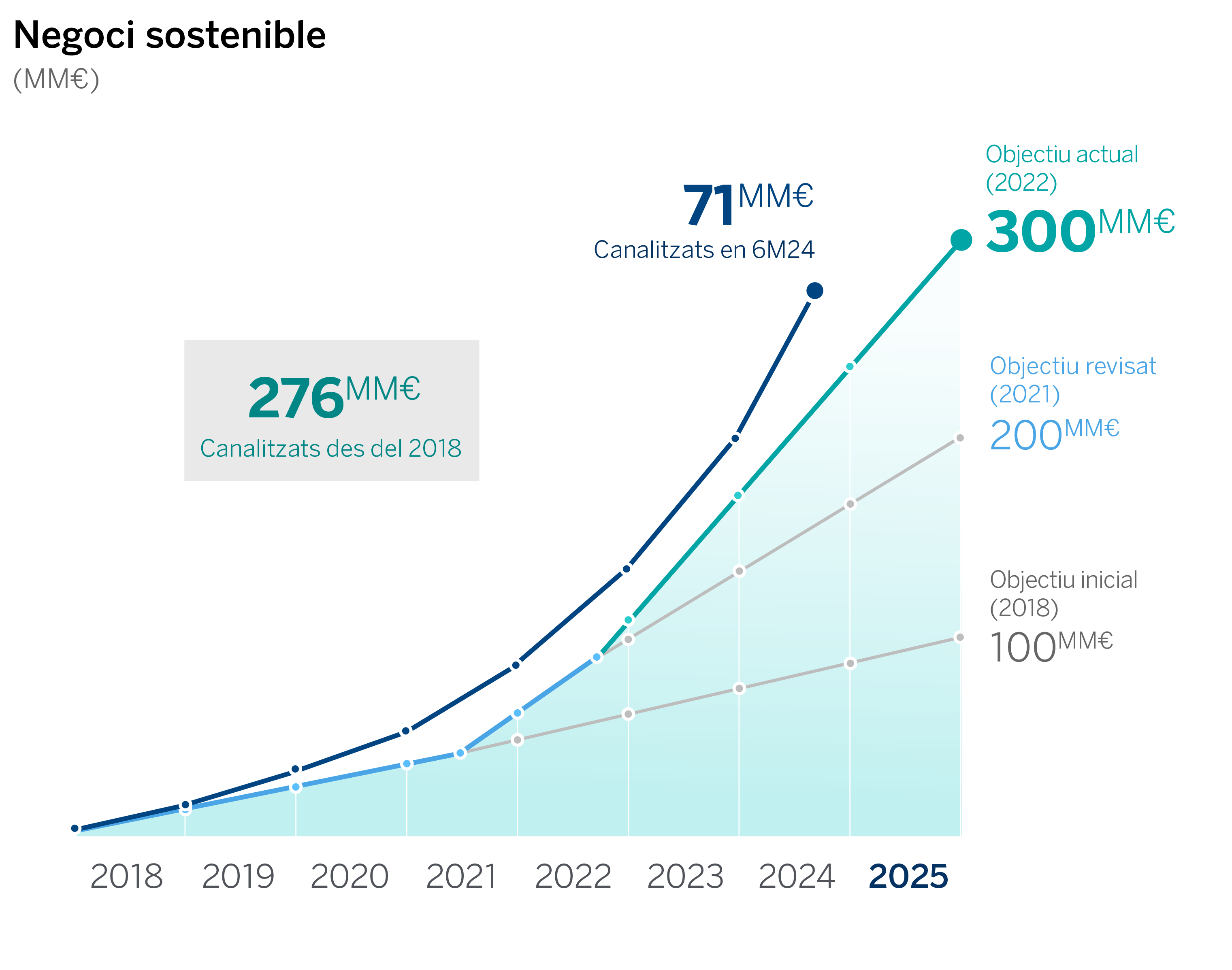

Així mateix, BBVA ha canalitzat al voltant de 71.000 milions d’euros de negoci sostenible de gener a setembre, pel que acumula aproximadament 276.000 milions d'euros des del 2018, molt a prop ja de l'objectiu de 300.000 milions d'euros fixat per al 2025.

Àrees de negoci

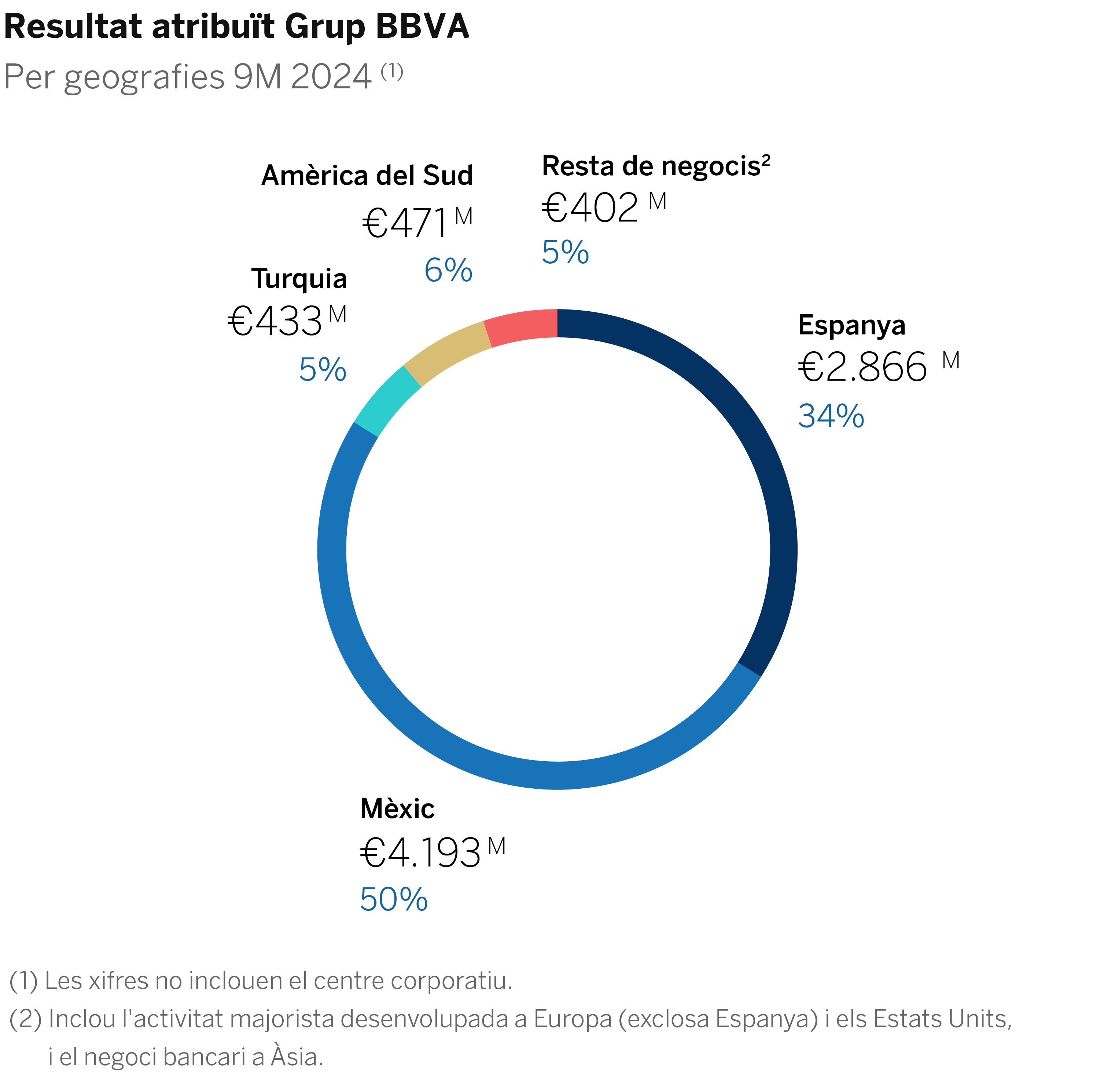

A Espanya, la cartera creditícia ha crescut un 1,5 % interanual, gràcies a l’impuls de la nova producció en totes les carteres. Han mostrat especial dinamisme els segments de consum i targetes i empreses de mida mitjana (amb creixements interanuals entorn del 5 %). Per la seva banda, els recursos de clients s’han incrementat un 6 %, amb augments destacats en els dipòsits a termini (+17 %) i fons d’inversió i de pensions (+14 %). Els resultats de l'àrea en els primers nou mesos de l'any han estat molt positius, gràcies a l'impuls del marge d’interessos (+19 % interanual) i les comissions netes (+7 %). La contenció de les despeses d’explotació (que només han crescut al +5 % interanual), juntament amb el creixement dels ingressos recurrents, han permès una millora de 545 punts bàsics en la ràtio d’eficiència en els últims dotze mesos -fins a situar-se per sota del 35 %- i han empès el marge net un 33 %. El resultat atribuït de gener a setembre ha estat de 2.866 milions d'euros, un 38 % més que en el mateix període de l'any anterior. En el tercer trimestre, l'àrea ha registrat novament un benefici rècord i superior a 1.000 milions d'euros (1.076 milions, +23 % interanual). Quant als indicadors de risc, en el trimestre, tant la ràtio de morositat com el cost de risc acumulat s’han mantingut estables en el 3,92 % i el 0,38 % respectivament, mentre que la taxa de cobertura s’ha incrementat fins al 56 % (+2 punts percentuals respecte al 30 de juny).

A Mèxic, ha continuat el fort impuls de l’activitat creditícia (+12 % interanual), amb major dinamisme del segment minorista (consum, targetes i pimes). Els recursos de clients han crescut un 15 % impulsats, principalment, pels dipòsits a la vista i els fons d'inversió⁵. El creixement de totes les línies d'ingressos i, en particular, dels més recurrents, amb increments interanuals del 7 % del marge d’interessos i del 13,5 % de les comissions netes, han portat a un augment del marge brut del 11 % interanual. Això ha aconseguit compensar el creixement del 9 % en les despeses d’explotació -derivat de l’augment de plantilla i la major despesa en tecnologia-, i mantenir així les mandíbules positives i continuar millorant l’eficiència, que s'ha situat lleugerament per sota del 30 %. El fort impuls del negoci en els segments més rendibles i l'actualització de les perspectives macroeconòmiques van portar a un augment dels sanejaments crediticis (+29 % interanual). No obstant això, el resultat atribuït de gener a setembre va assolir la xifra rècord de 4.193 milions d'euros (+6 % interanual). En el tercer trimestre, el cost de risc acumulat va pujar al 3,43 %, la taxa de morositat fins al 2,72 % i la de cobertura va millorar lleugerament fins a situar-se en el 121 %.

A Turquia, la inversió creditícia en lires turques ha crescut un 47 % en taxa interanual, molt en línia amb l'evolució dels recursos en moneda local (+44 %) i la inflació. Per la seva banda, els préstecs denominats en moneda estrangera s’han incrementat un 17 % respecte a fa un any, afavorits per l’augment de l’activitat amb clients focalitzats en el comerç exterior⁵. Turquia ha generat un resultat atribuït de 433 milions d’euros durant els primers nou mesos, que compara favorablement amb el resultat del mateix període de l'any anterior (+18,5 % en euros corrents). Destaca el creixement de les comissions netes -principalment per mitjans de pagament, intermediació, avals i gestió d’actius- i un menor ajust per hiperinflació respecte al mateix període de l'any anterior, gràcies a la moderació dels preus. El cost de risc acumulat ha continuat amb la seva senda de normalització, en línia amb l’esperat, i s’ha situat en el 1,12 % a tancament de setembre (des del 0,84 % de tancament de juny). Per la seva banda, la taxa de cobertura s’ha ubicat en el 87 % i la de morositat, en el 3,62 %.

A l’Amèrica del Sud, destaca el bon comportament de l'activitat creditícia (+14 % interanual) i de la captació de recursos de la clientela (+26 %). Tot això va impulsar l'evolució dels ingressos. No obstant això, en l'actual cicle econòmic de la regió, els sanejaments es van incrementar i l'ajust per hiperinflació a l'Argentina va ser major. Amb tot, l'àrea va generar un resultat atribuït de 471 milions d'euros en els primers nou mesos de l'any, un 3,4 % menys que un any abans (en euros corrents). Pel que fa als indicadors de risc, la taxa de mora va romandre pràcticament estable respecte al juny en el 5,0 %, mentre que la de cobertura es va situar en el 80 % i el cost de risc acumulat, en el 2,87 %.

Sobre BBVA

BBVA és un grup financer global fundat el 1857. L'entitat està present a més de 25 països, té una posició de lideratge en el mercat espanyol, és la major institució financera de Mèxic i compta amb franquícies líders a l’Amèrica del Sud i Turquia.BBVA contribueix, a través de la seva activitat, al progrés i benestar de tots els seus grups d'interès: accionistes, clients, empleats, proveïdors i la societat en general. En aquest sentit, BBVA dóna suport a les famílies, els emprenedors i les empreses en els seus plans de futur i els ajuda a aprofitar les oportunitats que proporciona la innovació i la sostenibilitat. Així mateix, BBVA ofereix als seus clients una proposta de valor diferencial, basada en la tecnologia i en les dades, ajudant-los a millorar la seva salut financera amb informació personalitzada per a la presa de decisions financeres.